第84回定時株主総会 招集ご通知 証券コード : 8252

第84回定時株主総会 招集ご通知 証券コード : 8252

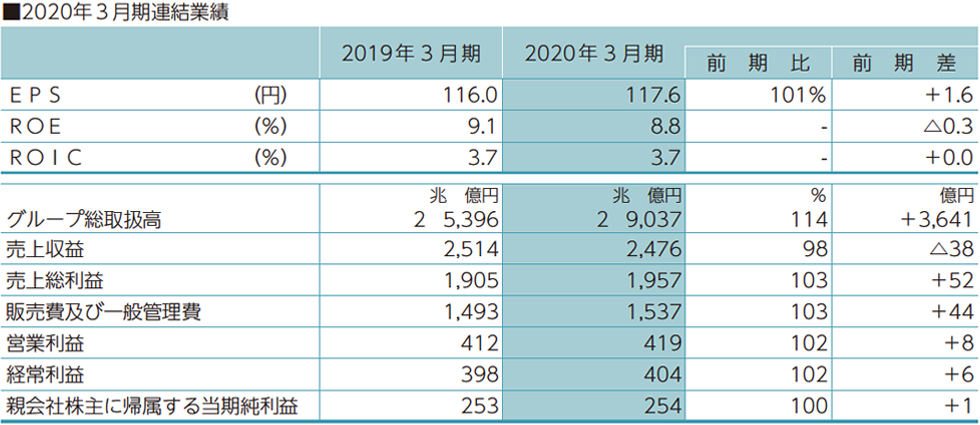

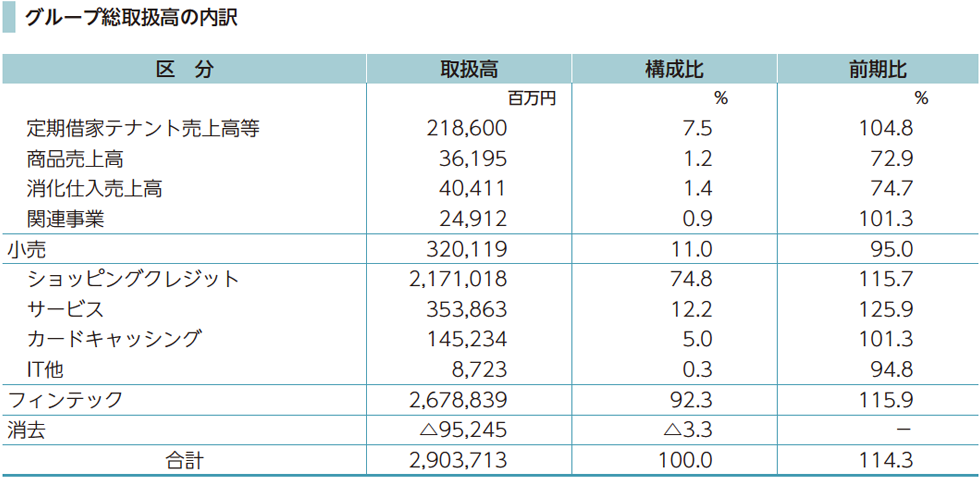

<連結業績>

当期のグループ総取扱高は2兆9,037億円(前期比14%増)、フィンテックのショッピングクレジット取扱高が全体を牽引し、前期を3,641億円上回りました。営業利益は419億円(前期比2%増)、11期連続の増益となりました。

また、親会社株主に帰属する当期純利益は254億円(前期比0%増)となり、9期連続の増益となりました。

当社グループが重視するKPIについては、EPS(1株当たり当期純利益)が117.6円(前期比1%増、前期差1.6円増)、利益成長と資本政策により前期を上回り2期連続で過去最高を更新、ROE(自己資本当期純利益率)は8.8%(前期差0.3%減)、2期連続で株主資本コスト(6.9%)を上回り、ROIC(投下資本利益率)は3.7%(前期差0.0%増)、4期連続で資本コスト(WACC3.0%)を上回りました。

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」が拡大し、売上・利益に占める構成が大きくなりました。

お客さま・お取引先さまとの契約にもとづく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらは、LTV(生涯利益)を重視した当社グループの長期視点の経営において重要な要素であると考えています。

当期のリカーリングレベニュー(売上総利益ベース)は1,311億円(前期比7%増)となり、売上総利益に占める割合は65.3%(前期差2.4%増)まで高まりました。

当期末の成約済み繰延収益は3,500億円(前期比7%増)となり、当期のリカーリングレベニュー(売上総利益ベース)の約2.7倍の将来収益が見込まれます。

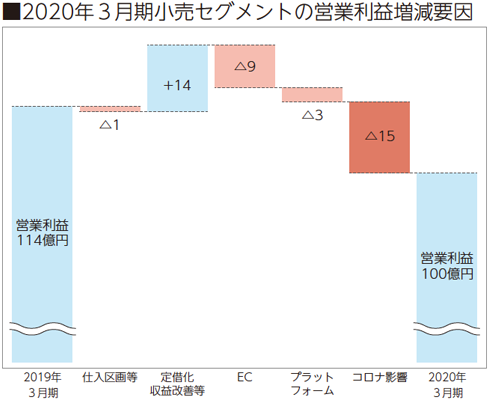

<小売セグメント>

前期までの5年間にわたるショッピングセンター(SC)型店舗への転換により、収益改善と利益の安定化がすすみました。

さらに、当期より新たな店舗戦略「デジタル・ネイティブ・ストア」の実現に向け、D2C(ダイレクトトゥーコンシューマー)やシェアリングサービスなどのブランドの導入をすすめ、ネットでは提供できない体験やコミュニケーションの場を提供する店舗をめざしています。

定借区画の収益の安定化は着実にすすみましたが、収益改善が一巡したことに加え、下半期においては消費増税や天候不順による不振、さらには新型コロナウイルス感染症の影響を受けた結果、小売セグメントの営業利益は100億円(前期比12%減)となりました。

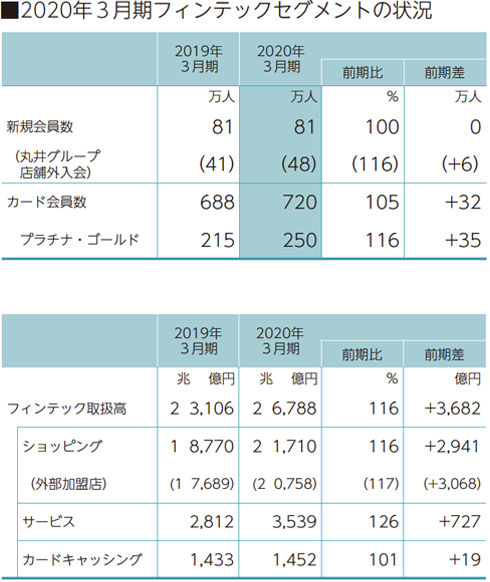

<フィンテックセグメント>

エポスカードのご利用客数の拡大に向け、丸井店舗やネット・サービス領域での入会促進を強化するとともに、全国の商業施設との提携をすすめ、提携施設数は30施設(前期差5施設増)に拡大いたしました。

また、利用率・利用額のさらなる向上に向けて、家賃保証やリカーリング、サブスクリプション企業との提携、協業に取り組み、家計消費におけるシェアの最大化をめざしています。

カード会員数は720万人(前期比5%増)となりました。中でもお得意さまづくりを着実にすすめ、プラチナ・ゴールド会員は250万人(前期比16%増)と大きく伸長いたしました。

取扱高については、新型コロナウイルス感染症の影響により伸びは鈍化したものの、ショッピングクレジットが引き続き伸長し2兆1,710億円(前期比16%増)となったことに加え、家賃保証などのサービス取扱高が3,539億円(前期比26%増)と順調に拡大いたしました。

以上の結果、フィンテックセグメントの営業利益は384億円(前期比10%増)となり、8期連続の増収増益となりました。

当期の設備投資は、既存店の売場改装やシステム投資など総額104億68百万円を実施いたしました。

資金調達については、財務の安定性確保を最優先に、調達期間の長期化や返済・償還時期の分散化、調達手法の多様化などに取り組んでおります。

当期においては、フィンテックセグメントの営業債権の増加や借入金の返済に対応し、金融機関からの借入により462億円、社債の発行により200億円を調達いたしました。また、債権流動化による資金調達は680億円増額いたしました。