第86回定時株主総会 招集ご通知 証券コード : 8252

第86回定時株主総会 招集ご通知 証券コード : 8252

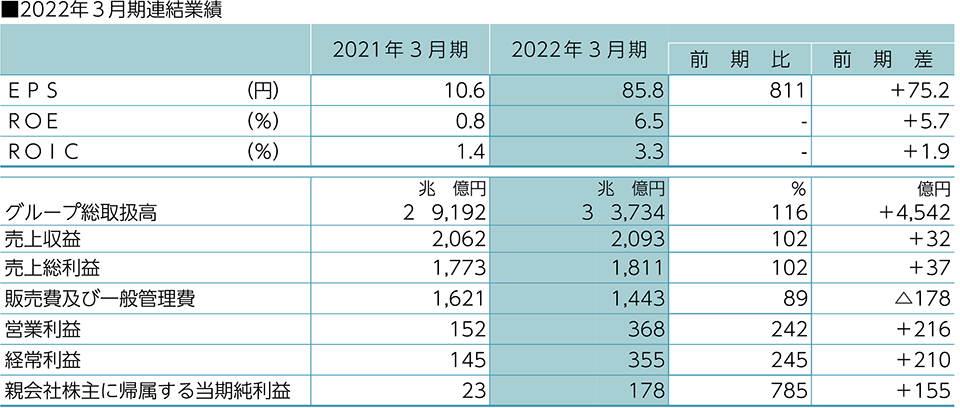

<連結業績>

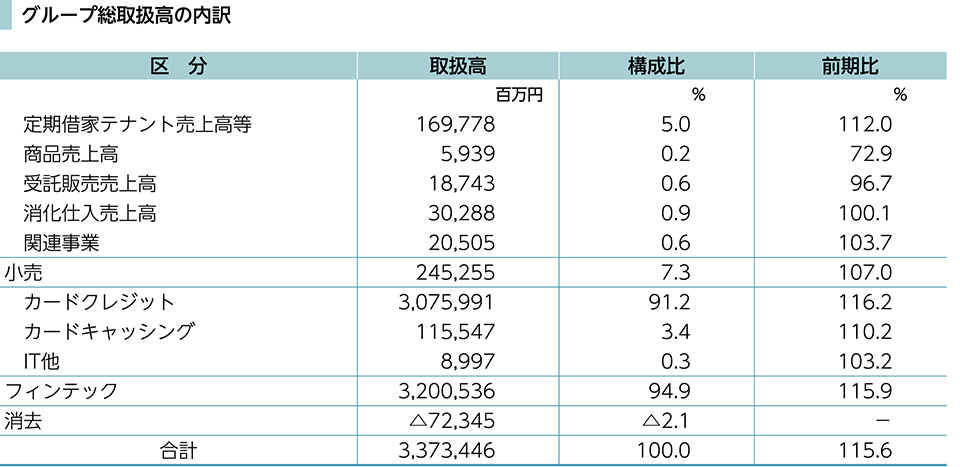

当期は、新型コロナウイルスの感染拡大にともなう緊急事態宣言の再発令を受けて、対象地域店舗の臨時休業や外出自粛による影響が依然として大きかったものの、感染防止対策を講じたうえで営業をおこない、約2カ月間休業した前期と比較すると営業日数は大幅に増加しました。グループ総取扱高については、フィンテックのカードクレジット取扱高が全体を牽引したことに加え、小売の客数が回復してきた影響もあり3兆3,734億円(前期比16%増)と初めて3兆円を上回り過去最高となりました。

売上収益は2,093億円(前期比2%増)と3期ぶりの増収、営業利益は368億円(前期比142%増)、親会社株主に帰属する当期純利益は178億円(前期比685%増)とそれぞれ2期ぶりの増益となりました。

EPS(1株当たり当期純利益)は85.8円(前期比711%増、前期差75.2円増)で、利益増加と資本政策により前年を上回りました。ROE(自己資本当期純利益率)は6.5%(前期差5.7%増)と株主資本コスト(7.7%)を下回り、ROIC(投下資本利益率)は3.3%(前期差1.9%増)と資本コスト(WACC3.5%)を下回りましたが、EPS・ROEは2020年3月期対比で約7割、ROICは約9割の水準まで回復しました。

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料など、お客さま・お取引先さまとの契約に基づく継続的収入である「リカーリングレベニュー」が拡大し、売上・利益に占める構成が大きくなっています。

当期のリカーリングレベニューは1,276億円(前期比3%増)となり、売上総利益に占める割合は68.8%(前期差0.7%増)まで高まりました。また、当期末のリカーリングレベニューから算出できる翌期以降の将来収益(成約済み繰延収益)は3,376億円(前期比1%増)となり、当期の売上総利益の約1.8倍の将来収益が見込まれます。

2022年3月期より、「収益認識に関する会計基準」(企業会計基準第29号2020年3月31日)等を適用しており、2021年3月期は当該会計基準等を遡及適用した後の数値を記載しております。

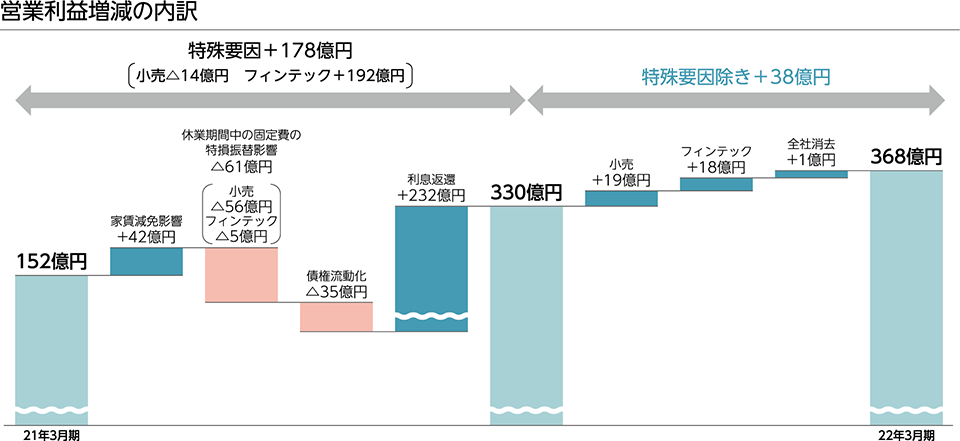

<営業利益増減の主な特殊要因>

売上収益は前期において、店舗に出店しているお取引先さまの休業期間中の家賃・共益費の免除により減少していたため、当期の営業利益の増益要因(42億円)となっています。

販管費のうち、店舗の休業等期間に係る固定費(11億円)については特別損失へ振替えていますが、前期の振替額が大きかったため当期の販管費は増加し、営業利益が61億円減少しました。減少の内訳は、小売セグメントで56億円、フィンテックセグメントで5億円です。

債権流動化による債権譲渡益(56億円)が前年に比べ23億円減少し、償却額・費用等(49億円)が12億円増加したため、営業利益が35億円減少しました。

前期はカードキャッシングの利息返還に備えるため、利息返還損失引当金繰入額を232億円計上しましたが、当期は引当金の繰入が不要なため増益要因となっています。

上記の特殊要因を除いた実質的な営業利益は、前年に比べ38億円の増益(小売+19億円、フィンテック+18億円)となります。

<小売セグメント>

店舗をオンラインとオフラインの融合のプラットフォームと位置づけ、リアルならではの価値創出をめざし、売ることを目的としないD2Cブランドやネットサービスなどの体験型テナントの導入をすすめ「売らない店」の拡大に取り組みました。あわせて、各店舗でアニメ、ゲーム、食、コスメなどのイベントを展開し、イベントが来店動機となる「イベントフルな店」への転換を推進したことで、非物販カテゴリーのテナント面積構成は50%まで拡大しました。それらに加えて、当期は前期と同様、新型コロナウイルスの感染拡大にともなう緊急事態宣言が発令されたものの、店舗休業期間が短かったことなどにより、取扱高が増加しました。

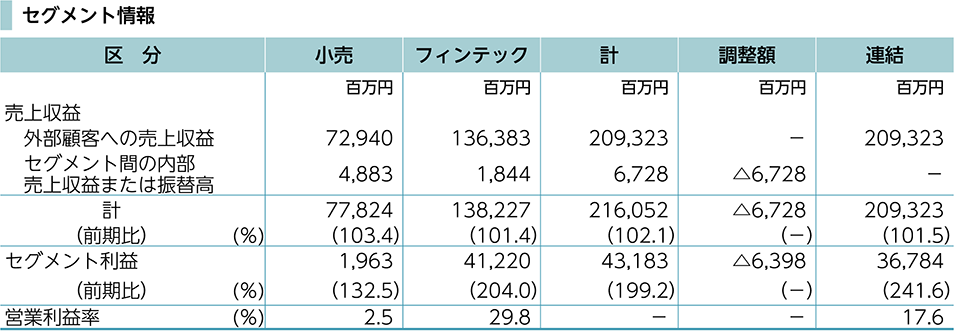

その結果、小売セグメントの営業利益は20億円(前期比33%増)となり、前期を5億円上回り3期ぶりの増益となりました。

<フィンテックセグメント>

戦略的に取り組みをすすめている「家計シェア最大化」により、家賃払い・ECでのご利用、公共料金などの定期払いが継続的に伸長したことに加え、昨年大きく落ち込んだトラベル・エンターテイメント、商業施設、飲食でのご利用が回復してきたことで、カードクレジットの取扱高は過去最高となる3兆760億円(前期比16%増)となりました。

エポスカードの新規会員数については、商業施設での入会、ネット入会がいずれも回復傾向にあることに加え、家賃保証をきっかけとする入会も順調に推移したことで61万人(前期比16%増)となり、期末会員数は714万人(前期比1%増)となりました。全国のエポスカード会員数拡大に向けた商業施設との提携は38施設(前期差5施設増)となり、施設と一体でカードを活用した施設価値向上に取り組んでいます。

また、アニメカードに代表される「一人ひとりの『好き』を応援する」カードは、店舗でのイベント開催やファンクラブサイトの運営など独自性の高い取り組みをグループで推進し、ゴールドカードに次ぐ収益性の高いカードとなっています。あわせて、2021年4月には、エポスカードのデザイン・素材を15年ぶりに刷新し、非接触決済機能搭載の新カードの発行を開始し、安全性と利便性の向上をはかりました。さらに、お客さまのライフスタイル全般をサポートする新アプリの利用が順調に拡大し、ダウンロード数は145万人となりました。ユーザーエクスペリエンス(UX)を飛躍的に高めることでLTV(生涯利益)の向上をめざします。

こうしたことにより、フィンテックセグメントの営業利益は、前期を210億円上回る412億円(前期比104%増)となりました。

「収益認識に関する会計基準」(企業会計基準第29号2020年3月31日)等を適用しており、前期比は当該会計基準等を遡及適用した後の数値と比較しております。

当期の設備投資は、既存店の売場改装やシステム投資など総額85億07百万円を実施いたしました。

資金調達については、財務の安全性を最優先に、調達期間の長期化や返済・償還時期の分散化、調達手法の多様化などに取り組んでおります。

当期においては、フィンテックセグメントの営業債権の増加や借入金の返済に対応し、金融機関からの借入により765億円、社債の発行により13億円を調達いたしました。また、債権流動化による資金調達は163億円増額いたしました。