第87回定時株主総会 招集ご通知 証券コード : 8252

第87回定時株主総会 招集ご通知 証券コード : 8252

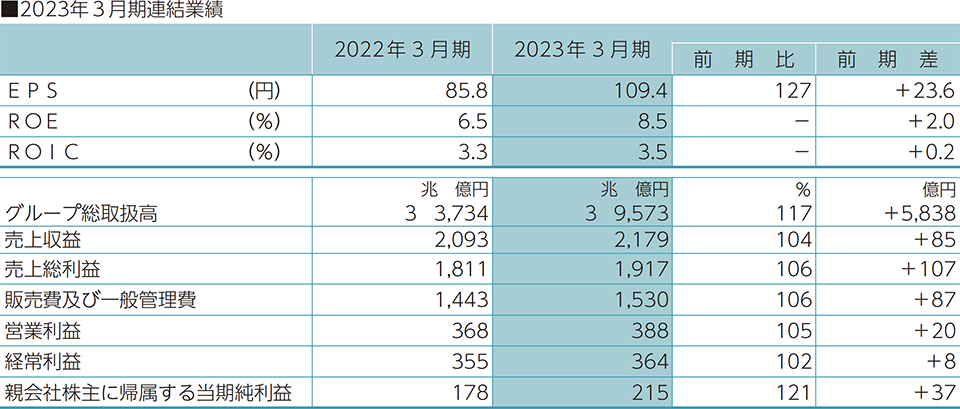

<連結業績>

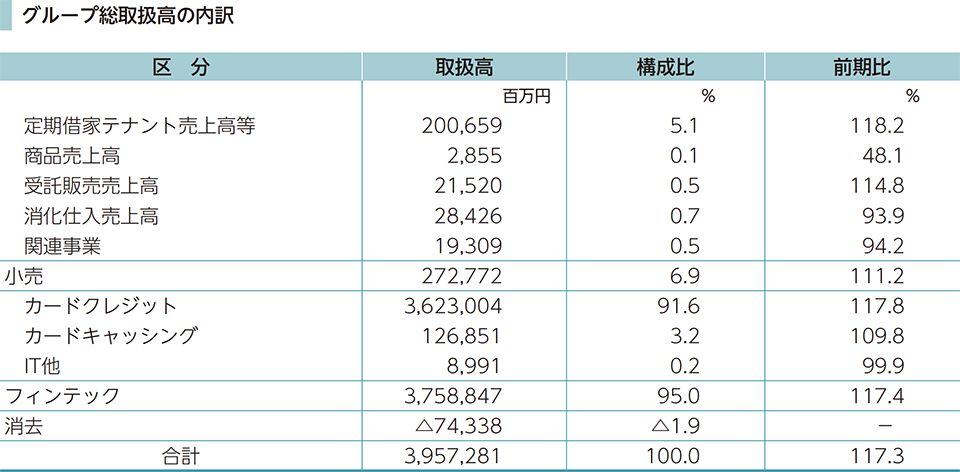

当期のグループ総取扱高はフィンテックのカードクレジット取扱高が全体を牽引したことにより、3兆9,573億円(前期比17%増、前期差5,838億円増)と過去最高となりました。

売上収益は2,179億円(前期比4%増)、営業利益は388億円(前期比5%増)、親会社株主に帰属する当期純利益は215億円(前期比21%増)と2期連続の増収増益となりました。

EPS(1株当たり当期純利益)は109.4円(前期比27%増、前期差23.6円増)で、利益増加と資本政策により前期を上回りました。ROE(自己資本当期純利益率)は8.5%(前期差2.0%増)と株主資本コスト(8.1%)を上回り、ROIC(投下資本利益率)は3.5%(前期差0.2%増)と資本コスト(WACC3.5%)と同程度となりました。

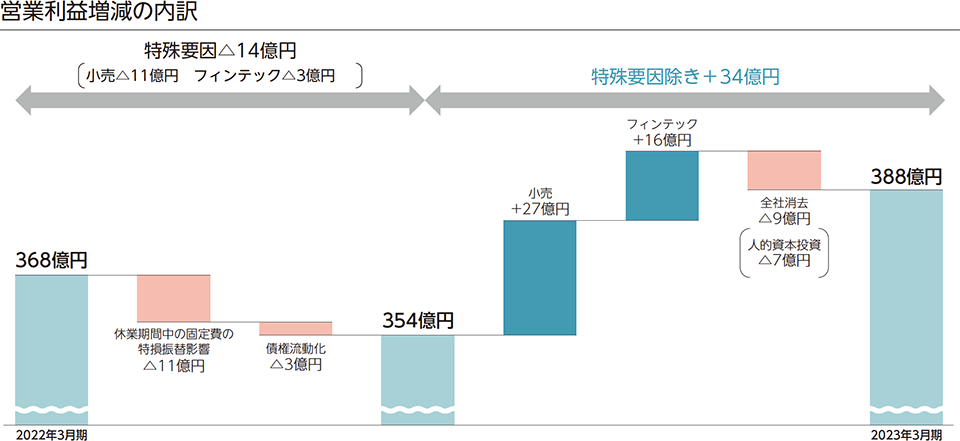

<営業利益増減の主な特殊要因>

前期は販売費及び一般管理費のうち、新型コロナウイルスの感染拡大にともなう緊急事態宣言の発令による店舗の休業期間等に係る固定費を特別損失へ振替えましたが、当期は休業期間等がなく、固定費の特別損失への振替えを実施していないため販売費及び一般管理費が増加し、営業利益の減少要因(11億円)となりました。

債権流動化による債権譲渡益(64億円)が前期に比べ8億円増加し、償却額・費用等(60億円)が11億円増加したため、営業利益が3億円減少しました。

上記の特殊要因を除いた実質的な営業利益は、前期に比べ34億円の増益(小売+27億円、フィンテック+16億円)となります。

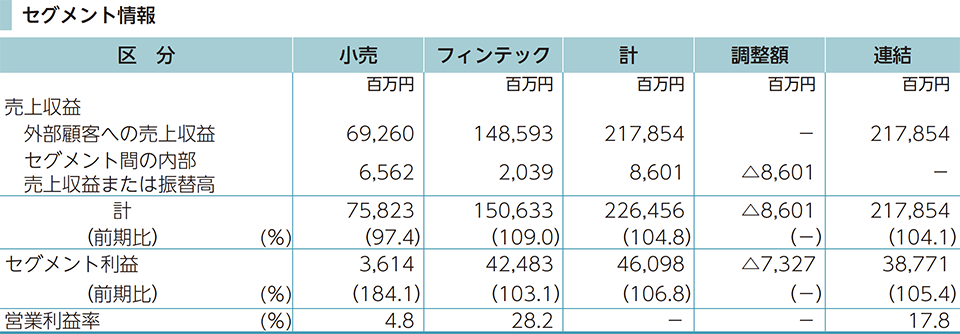

<小売セグメント>

店舗をオンラインとオフラインの融合のプラットフォームと位置づけ、リアルならではの価値創出をめざし、売ることを目的としないD2Cブランドやネットサービスなどの体験型テナントの導入をすすめ「売らない店」の拡大に取り組んでまいりました。あわせて、各店舗でアニメ、ゲーム、食、コスメなどのイベントを展開し、イベントが来店動機となる「イベントフルな店」への転換を推進したことで、非物販カテゴリーのテナント面積構成は56%(前期差6%増)まで拡大しました。

ECについては、店舗と連動したイベント型のECの拡大に加え、Web系の専門人材を拡充しECサイトのUI/UX改善に取り組んだことで、ECサイトの訪問数および取扱高が前期第4四半期から5四半期連続で前年を上回り、EC取扱高は206億円(前期比11%増)となりました。

さらに、当期は新型コロナウイルスの感染拡大防止に向けた店舗の休業等がなかったことや行動制限が緩和されたことなどにより、客数が前期を大幅に上回ったことから取扱高が増加しました。

その結果、小売セグメントの営業利益は36億円(前期比84%増)となり、前期を16億円上回り2期連続の増益となりました。

<フィンテックセグメント>

当期は新型コロナウイルスの感染拡大による行動制限が緩和されたことなどにより、トラベル&エンターテイメントが高伸長したことに加え、戦略的にすすめている「家計シェア最大化」の取り組みにより、家賃や公共料金などの定期払いも堅調に推移したことで、カードクレジットの取扱高は過去最高となる3兆6,230億円(前期比18%増)となりました。 また、分割・リボ取扱高は3,411億円(前期比17%増)と拡大し、流動化債権を含む分割・リボ払い残高は3,991億円(前期比8%増)と過去最高となりました。

エポスカードの新規会員数については、商業施設での入会、ネット入会がいずれも回復傾向にあることに加え、家賃保証をきっかけとする入会も順調に推移したことで74万人(前期差13万人増)となり、期末会員数は過去最高となる731万人(前期差17万人増)となりました。全国のエポスカード会員数拡大に向けた商業施設との提携は41施設(前期差3施設増)となり、施設と一体でカードを活用した施設価値向上に取り組んでいます。

また、アニメカードに代表される「一人ひとりの『好き』を応援する」カードは、店舗でのイベント開催やファンクラブサイトの運営など、独自性の高い取り組みをグループで推進し、これまで事業の成長をけん引してきたゴールドカードと共に取り組みを強化しています。なお、『好き』を応援するカードは、一般カードに比べて若者の比率が高く、LTV(生涯利益)が高いカードとなっております。『好き』を応援するカードの新規会員数は27万人(前期差13万人増)となり、新規会員数に占める構成は37%(前期差16%増)まで拡大しました。

こうしたことにより、フィンテックセグメントの営業利益は、前期を13億円上回る425億円(前期比3%増)となりました。

<LTVの安定性を表す指標>

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」が拡大し、売上・利益に占める構成が大きくなっています。

お客さま・お取引先さまとの契約にもとづく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらはLTVを重視した当社グループの長期視点の経営において重要な要素であると考えています。

当期のリカーリングレベニューは1,319億円(前期比3%増)となり、売上総利益に占める割合は67.0%(前期差1.8%減)となりました。また、当期末の成約済み繰延収益は3,575億円(前期比6%増)となり、当期の売上総利益の約1.8倍の将来収益が見込まれています。

当期の設備投資は、店舗の売場改装やシステム投資など総額96億11百万円を実施いたしました。

資金調達については、財務の安全性を最優先に、調達期間の長期化や返済・償還時期の分散化、調達手法の多様化などに取り組んでおります。

当期においては、フィンテックセグメントの営業債権の増加や借入金の返済に対応し、金融機関からの借入により895億円、社債の発行により402億円を調達いたしました。また、債権流動化による資金調達は768億円増額いたしました。