事業の経過及び成果

2026年3月期は、遊技機事業が好調に推移した一方で、エンタテインメントコンテンツ事業が低調に推移したことや、ゲーミング事業において買収したGAN Limited(以下、「GAN」)及びStakelogic B.V.(以下、「Stakelogic」)の業績取込の影響により、営業利益は前期比で減益となりました。

また、Rovio Entertainment Ltd(以下、「Rovio」)におけるのれん及びその他の無形資産、並びにStakelogicにおけるのれん及び有形固定資産の減損損失を特別損失に計上したことから、親会社株主に帰属する当期純損失を計上いたしました。なお、繰延税金資産の回収可能性の見直しにより法人税等調整額(益)を計上しております。

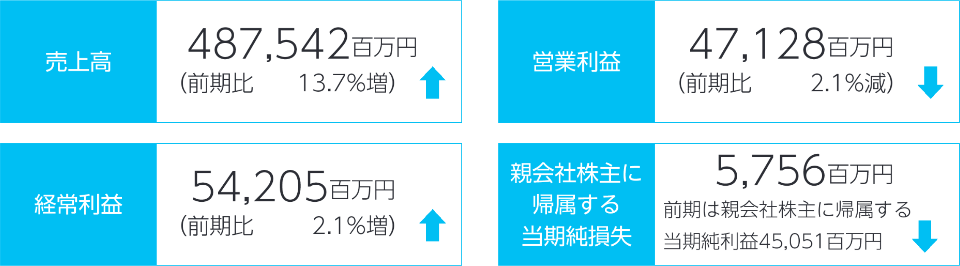

以上の結果、当連結会計年度における売上高は487,542百万円(前期比13.7%増)、営業利益は47,128百万円(前期比2.1%減)、経常利益は54,205百万円(前期比2.1%増)、親会社株主に帰属する当期純損失は5,756百万円(前期は親会社株主に帰属する当期純利益45,051百万円)となりました。また、調整後EBITDAは16,656百万円(前期比73.3%減)となりました。

セグメント別の概況は以下のとおりであります。

なお、文中の各セグメントの売上高は、セグメント間の内部売上高を含んでおりません。

コンシューマ分野においては、『ソニックレーシング クロスワールド』(2025年9月25日発売)や『Football Manager 26』(2025年11月5日発売)等のフルゲーム新作タイトル、『ペルソナ5: The Phantom X』(2025年6月26日サービス開始)、『ソニックランブル パーティ』(2025年11月5日サービス開始)等のF2P(フリー・トゥ・プレイ)新作タイトルなど、主力IPを中心とした新作を投入いたしました。しかしながら、一部タイトルが計画を下回って推移したことに加え、Rovioにおいて既存主力タイトルの低迷や、新作タイトルの投入が遅れたことから業績も低調に推移し、エンタテインメントコンテンツ事業全体では増収減益となりました。一方、現中期計画において拡大に注力しているトランスメディア展開に伴うライセンスアウト収入は、前期比で31.6%増となり、期を通じて着実に成長いたしました。

映像分野においては、劇場版『名探偵コナン 隻眼の残像(フラッシュバック)』(2025年4月18日公開)が興行収入約147億円のヒットとなったことに加え、国内外の配信プラットフォーム向けアニメーション作品の販売等が好調に推移し、増収増益となりました。

AM&TOY分野においては、AM機器及び玩具の定番製品を中心に堅調に推移いたしました。

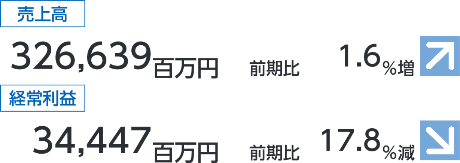

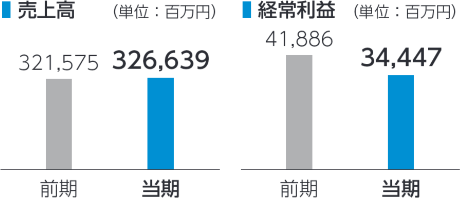

以上の結果、売上高は326,639百万円(前期比1.6%増)、経常利益は34,447百万円(前期比17.8%減)、調整後EBITDAは13,353百万円(前期比72.3%減)となりました。

遊技機事業

パチスロにおいては許認可の取得状況により、下半期中心の販売となりましたが、『スマスロ 東京リベンジャーズ』(2025年9月導入)、『スマスロ 北斗の拳 転生の章2』(2026年1月導入)、『スマスロ 甲鉄城のカバネリ 海門(うなと)決戦』(2026年3月導入)を中心に、各タイトルの販売が好調に推移し、前期比で増収増益となりました。なお、『スマスロ 化物語』(2025年12月導入)及び『スマスロ 甲鉄城のカバネリ 海門(うなと)決戦』は、2027年3月期において追加販売を予定しております。

また、当グループは長期的な縮小傾向が続く遊技機市場において、業界とメーカーが共存共栄していくための環境づくりに取り組んでおります。2026年3月期より新しいビジネスモデルの構築に向け、パチスロの新筐体(分離筐体)の投入を開始いたしました。

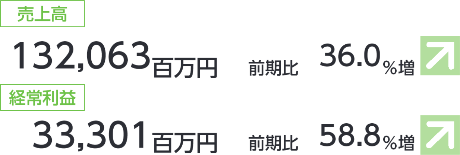

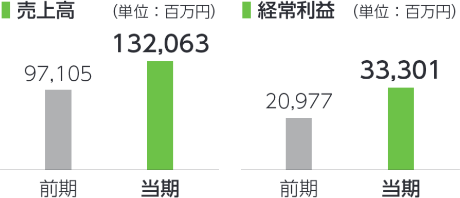

以上の結果、売上高は132,063百万円(前期比36.0%増)、経常利益は33,301百万円(前期比58.8%増)、調整後EBITDAは33,700百万円(前期比38.8%増)となりました。

ゲーミング事業

期中に買収が成立したGAN及びStakelogicの業績を取り込んだことにより、前期比で増収、経常損失を計上いたしました(前期は経常利益を計上)。一方で、既存ビジネス領域であるゲーミング機器販売は過去最高の売上高を計上し、韓国の『パラダイスシティ』に係る持分法取込額も過去最高となりました。

ゲーミング機器販売においては、北米市場で主力シリーズである 『Railroad RICHES™』や『Super Burst™』に加えて、新たに市場投入した『Railroad RICHES Link™』及び『Super Burst Boosted™』の両シリーズについても高稼働を記録し、販売が好調に推移いたしました。

韓国の『パラダイスシティ』においては、カジノにおいて引き続き日本人VIP客のドロップ額(チップ購入額)が高い水準を維持したことや、ホテルにおいても高い稼働率・宿泊単価を維持し好調に推移したことから、2025年1月〜12月の売上高及び各段階利益は開業以来最高を記録いたしました。加えて、繰延税金資産の計上もあり、持分法取込額は想定を上回る利益貢献となりました。

※GAN、Stakelogic及びPARADISE SEGASAMMY Co., Ltd.は、12月決算のため3ヶ月遅れで計上

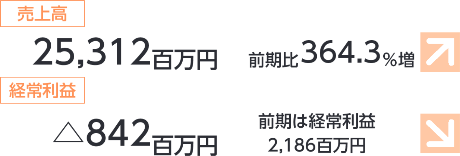

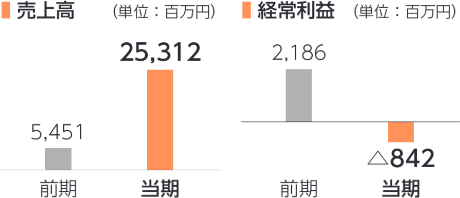

以上の結果、売上高は25,312百万円(前期比364.3%増)、経常損失は842百万円(前期は経常利益2,186百万円)、調整後EBITDAは△18,406百万円(前期は1,023百万円)となりました。