第115回定時株主総会招集ご通知 証券コード : 5482

第115回定時株主総会招集ご通知 証券コード : 5482

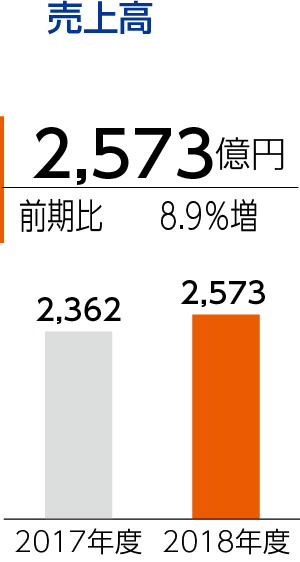

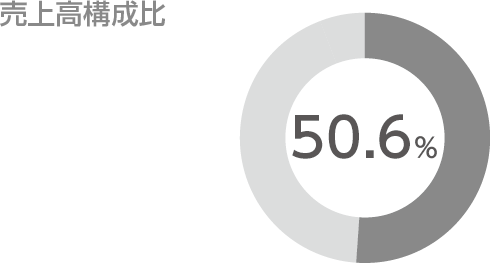

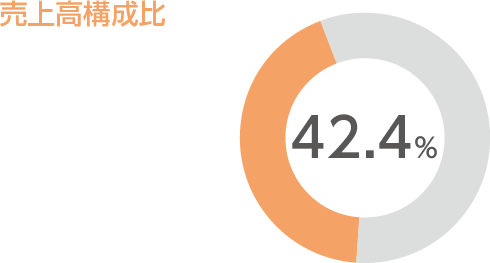

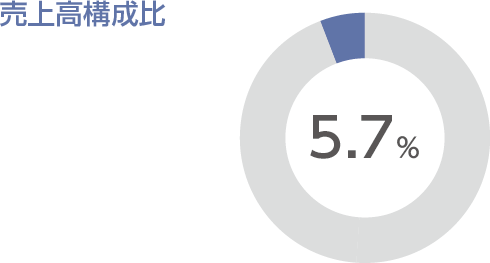

当社グループの当期業績につきましては、主力製品である鋼材・鍛造品の堅調な需要に支えられ、売上高は前期と比較して210億円(8.9%)増の2,573億円となりました。売上高の内訳は、鋼カンパニーで1,301億円、鍛カンパニーで1,092億円、スマートカンパニーで146億円、その他で32億円となっております。

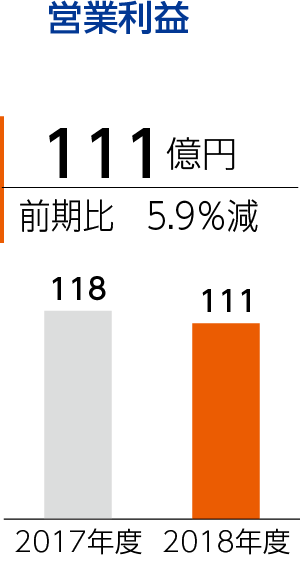

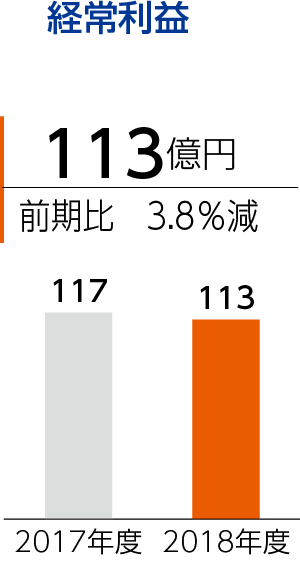

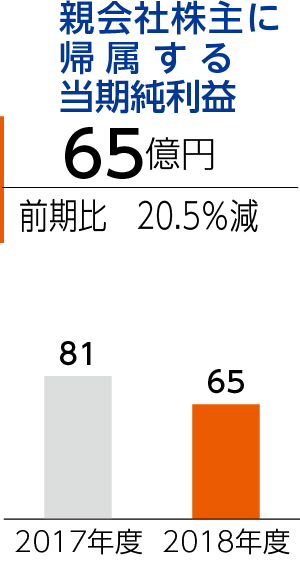

利益につきましては、販売数量の増加や販売価格の値上がり、海外子会社の利益増等の増益要因があったものの、原材料・副資材・エネルギー価格の上昇や減価償却費の増加等により、営業利益は前期比6億9千4百万円(5.9%)減の111億1千9百万円となりました。また、経常利益は前期比4億5千万円(3.8%)減の113億2千4百万円、親会社株主に帰属する当期純利益は前期比16億7千9百万円(20.5%)減の65億3百万円となりました。

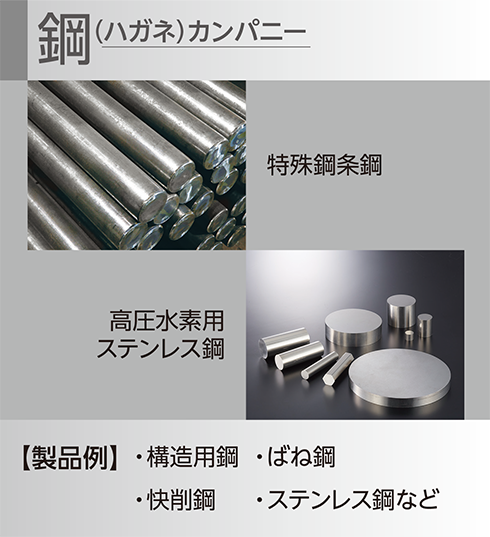

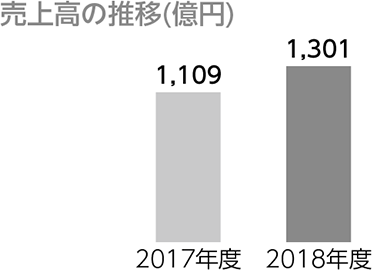

主力の特殊鋼およびステンレス鋼の販売数量の増加と販売価格の値上がりにより、当期の売上高は、前期と比較して、192億6百万円(17.3%)増加し、1,301億8千万円となりました。

〔主な取組み〕

① お客様の旺盛な需要に応えるため、特別増産プロジェクトを立ち上げ、既存設備の能力を引き上げるとともに、フレキシブルな生産体制を構築し、生産量の拡大に努めました。

② 本年3月に、国内子会社の愛鋼㈱で新工場(衣浦工場第二棟)が稼動を開始いたしました。今後、グループにおけるステンレス加工事業のハブ工場として、更に機能を強化してまいります。

③ 本年4月には、製品軸での企画・モノづくり力の更なる向上と収益力強化を図るため、当カンパニー内の鋼事業統括部を再編し、「特殊鋼事業部」と「ステンレス鋼事業部」を新設いたしました。

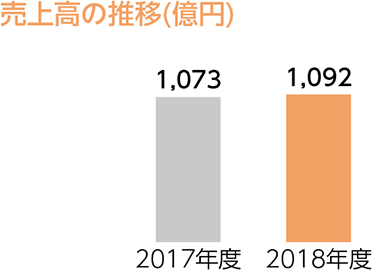

販売価格の値上がりにより、当期の売上高は、前期と比較して、18億6千5百万円(1.7%)増加し、1,092億1千7百万円となりました。

〔主な取組み〕

本年3月に、HV(ハイブリッド車)やEV(電気自動車)等の次世代車を中心にグローバルで需要拡大が予想される駆動系部品戦略の一環として、ディファレンシャルリングギヤの生産能力・品質・納期・コスト競争力強化を目的に、新たな熱間ローリングミルラインを建設いたしました。今後も、日本の鍛造工場を「マザー工場」として、このような新生産ラインの構築をグローバルに展開し、駆動系部品を中心とした鍛造品の競争力向上を図ってまいります。

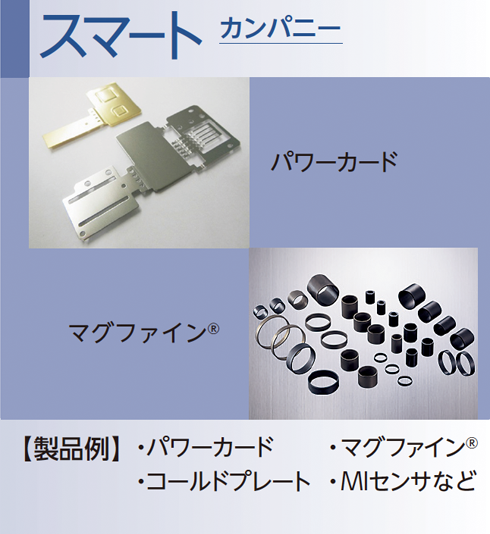

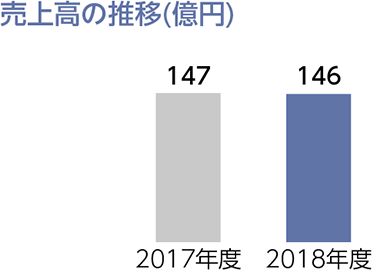

磁石の売上の減少などにより、当期の売上高は、前期と比較して、1億5千9百万円(1.1%)減少し、146億2千7百万円となりました。

〔主な取組み〕

① 昨年11月に、HVやEV等、次世代車に不可欠なインバータ用放熱部品である「パワーカードリードフレーム」の生産能力増強と二拠点生産体制によるBCPに対応するため、岐阜工場内に新生産ラインを建設いたしました。4S(シンプル・スリム・ショート・ストレート)にこだわった一貫自動ラインで、生産性も20%向上が見込まれ、伸び続ける需要に着実に応えてまいります。

② 当社は、中国におけるDy(ジスプロシウム)フリーボンド磁石「マグファイン」を主力製品とする磁石事業の強化を図るため、昨年4月に「浙江愛智機電有限公司」へ出資したのに引き続き、同社の設備を増強(生産能力75%アップ)するため、本年3月、同社が実施した800万元の増資に対し、当社が全額引き受けを行いました。これにより、安定供給体制の強化を図ることができ、拡大が見込まれる同国のEVモータ市場への本格参入を目指してまいります。