事業の経過およびその成果

事業の全般的状況

当社第125期(2025年1月1日から2025年12月31日まで)の世界経済は、地政学リスクが見られる欧州経済の回復は緩やかであり、不動産不況による中国経済の減速が継続した一方で、米国経済は関税政策による影響を受けたものの底堅く推移したことで全体としては緩やかに成長しました。

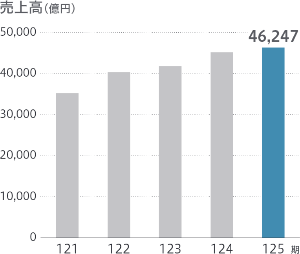

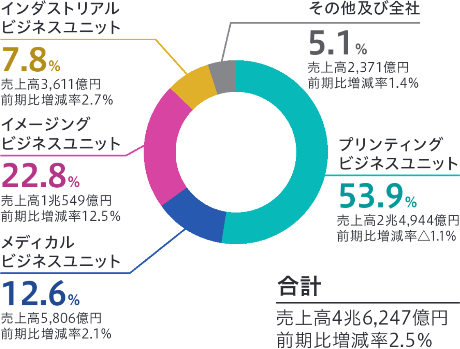

当社についてはメディカル、ネットワークカメラ、半導体製造装置などが市場の成長を背景に販売を伸ばし、オフィス向け複合機やインクジェットプリンター、カメラについても競争力のある製品ラインアップにより高いマーケットシェアを維持し、前期を上回る売上をあげました。その結果、当期の連結売上高は前期比2.5%増の4兆6,247億円となり、過去最高の売上となりました。

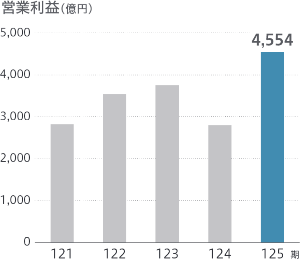

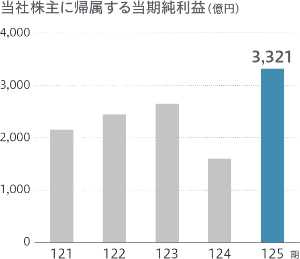

米国の追加関税によるコストアップ影響はあったものの、物流コストや製造原価、販売経費の抑制にも努め、営業利益は前期比62.8%増の4,554億円、当社株主に帰属する連結当期純利益は前期比107.5%増の3,321億円となりました。

5カ年経営計画「グローバル優良企業グループ構想 フェーズⅥ」で掲げた事業ポートフォリオの転換と構造改革は着実に進み、この5年間で売上高、純利益ともに大きく成長しております。

決算のポイント

● メディカルやネットワークカメラなどの成長事業に加え、カメラの売上を伸ばした結果、連結売上高は前期比2.5%の増収となりました。

● 売上増加に加え、前期に実施した販売構造改革の効果により収益性が高まり、当社株主に帰属する連結当期純利益は前期比107.5%の増益となりました。

売上高・損益の推移

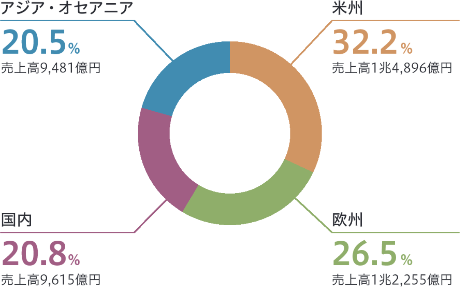

地域別売上高の構成

部門別売上高の構成

(注)

- 当期より、報告セグメントごとの業績をより適切に管理するため、インダストリアルビジネスユニットにおけるグループ間取引の業績管理方法を変更しております。これに伴い、前期についても組み替えております。

- 各ビジネスユニットの連結売上高には、ユニット間取引にかかる売上が含まれているため、総計100%となっておりません。

事業の部門別状況

プリンティングビジネスユニット

商業・産業印刷向けプリンターは、オフセット印刷機のリーディングカンパニーであるハイデルベルグ社へのデジタル印刷機の供給を開始し、販売チャネル拡大によりカットシート機の販売を伸ばしました。製品ラインアップの拡充により2026年はさらに売上を伸ばす見通しです。

オフィス向け複合機は、新技術を搭載し製品機能を大幅に向上させた15年ぶりの新シリーズ「imageFORCE」の主力製品を次々と投入しており、マーケットシェアの拡大を図っていきます。

インクジェットプリンターは大容量インクモデルを中心に販売台数を伸ばした一方で、レーザープリンターは市況悪化により出荷調整をしたことで大きく減収となりました。これらの結果、当ビジネスユニットの連結売上高は前期比1.1%減の2兆4,944億円となりました。

機能を高めた新シリーズを投入したオフィス向け複合機

メディカルビジネスユニット

CTやMRI、X線などの画像診断装置は、成長のための重点市場である米国では世界トップ10に入る大病院からの受注獲得により販売を伸ばし、中南米やアジアを中心に新興国も順調に売上成長しました。1台で一般的な臥位での撮影に加え、立位や座位での撮影が可能なマルチポジションCT「Aquilion Rise」を4月に発売し、次世代のCTであるフォトンカウンティングCTについても投入準備を進めており、今後画期的な新製品によるさらなる売上成長を目指していきます。

2024年に立ち上げたメディカル事業革新委員会による収益改善の取り組みは着実に進んでおります。2026年4月からはキヤノンメディカルシステムズ社をキヤノン株式会社に組み入れ、新体制のもとで次の段階へ進む予定であり、改革を加速させていきます。

これらの結果、当ビジネスユニットの連結売上高は前期比2.1%増の5,806億円となりました。

横たわった状態(臥位)に加え、立位や座位での撮影が可能なCT装置

イメージングビジネスユニット

レンズ交換式カメラは、若年層を中心とした新しいカメラユーザーが増加しており、エントリーモデルを中心に販売を伸ばしました。ミラーレスカメラの新製品として4月に「EOS R50V」、11月にハイアマチュア向け主力モデルの「EOS R6 Mark III」を発売したことに加え、若者を中心に需要が拡大するコンパクトデジタルカメラについても増産対応して販売を伸ばしました。

ネットワークカメラの市場は、セキュリティ分野を中心に成長を続けており、当社は欧米での強力な販売チャネルを生かし、拡大する需要を確実に取り込んだことで、カメラ本体、ソフトウエアともに売上を大きく伸ばし、当期も二桁の増収となりました。

これらの結果、当ビジネスユニットの連結売上高は前期比12.5%増の1兆549億円となり、1兆円の大台を超えました。

高い撮影性能でプロの要求に応えるフルサイズミラーレスカメラ

インダストリアルビジネスユニット

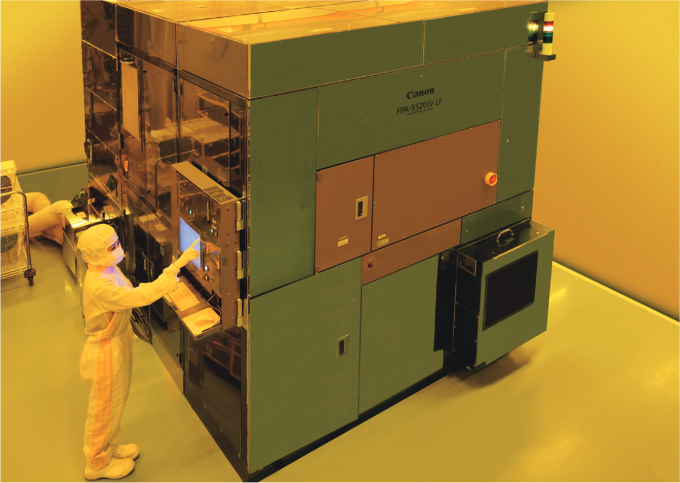

AI関連の旺盛な需要を背景に、先端パッケージで業界標準となっている後工程向け半導体露光装置の販売が大きく伸び、HBMなど先端半導体生産に用いられるスパッタリング装置なども売上が伸びました。次世代の半導体製造装置であるナノインプリントについては、顧客へ装置を出荷しており、現場での量産に向けた評価が順調に進捗しています。

FPD露光装置は、パネルメーカーの収益改善が進み、ノートパソコンやタブレットに搭載されるITパネル向け新規投資に加え、高機能化に伴うスマートフォン向け追加投資が増え、販売台数を伸ばしました。

これらの結果、当ビジネスユニットの連結売上高は前期比2.7%増の3,611億円となりました。

AI関連需要を背景に販売が伸びた先端後工程向け半導体露光装置