事業の経過およびその成果

当連結会計年度におけるわが国経済は、米国の通商政策による影響や物価上昇が見られたものの、雇用・所得環境の改善を背景に、個人消費や設備投資は持ち直しの動きを見せ、緩やかな回復基調となりました。

海外では、米国経済が緩やかな拡大を継続している一方、米国による関税率の引き上げ、中国における不動産市場停滞による経済の減速、中東情勢等を背景に、不透明な状況が継続しております。

このような環境の中、当社グループは3ヵ年中期経営計画「One Vision, New Stage 2027」の初年度として、「Global One Company」「顧客の期待の先を行く」「新規事業/新製品への挑戦」の3つの戦略の具体的な取り組みを行ってまいりました。

その結果、連結売上高は131,377百万円、前期比2.5%増加、連結営業利益は11,408百万円、前期比8.8%増加、連結経常利益は11,786百万円、前期比11.3%増加、親会社株主に帰属する当期純利益は7,569百万円、前期比2.7%増加となり、5期連続で売上高および各段階利益が過去最高を更新しました。

次にセグメント別の業績をご報告申しあげます。

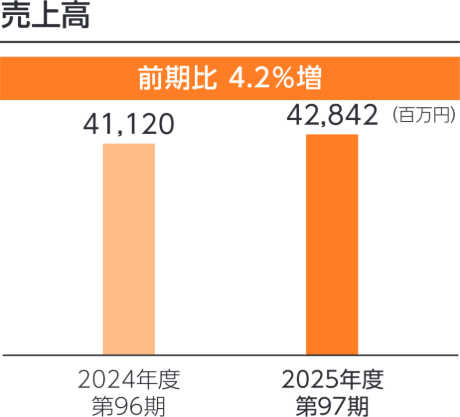

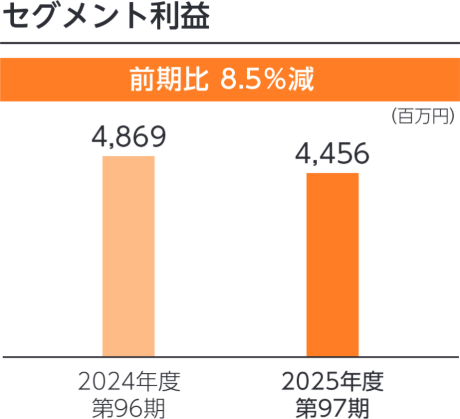

国内では、エラストマーコンパウンドの拡販が進み、増収となりました。

海外では、ASEANでのコンパウンドの拡販が進み、増収となりました。

セグメント利益につきましては、国内外での販売が増加したものの、国内外での設備投資によるコスト増加により、減益となりました。

その結果、売上高は42,842百万円、セグメント利益は4,456百万円となりました。

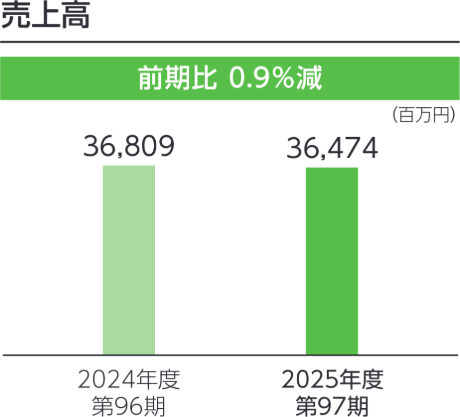

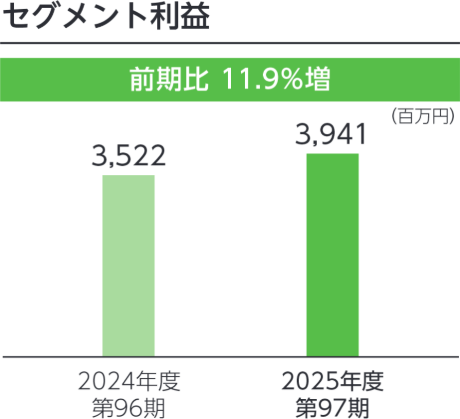

国内では、生活資材向け塩ビコンパウンドの販売が堅調に推移したものの、家庭用ラップおよびフィルムの販売が減少し、減収となりました。

海外では、米国、中国市場向け塩ビコンパウンドの販売が低下し、減収となりました。

セグメント利益につきましては、ASEANでの医療市場向け塩ビコンパウンドの拡販が進み、増益となりました。

その結果、売上高は36,474百万円、セグメント利益は3,941百万円となりました。

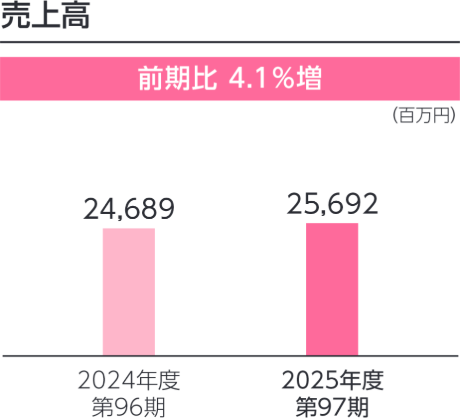

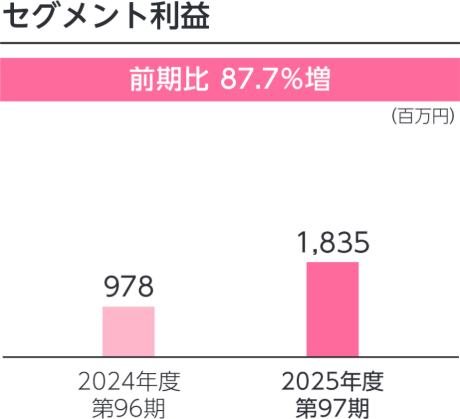

国内では、電線需要が低迷する中、高騰した原材料価格の販売価格への転嫁が進み、増収となりました。

海外では、タイ国・米国・中国各市場における塩ビコンパウンドの拡販が進み、増収となりました。

セグメント利益につきましては、国内におけるコンパウンドおよびフィルムの価格適正化により、増益となりました。

その結果、売上高は25,692百万円、セグメント利益は1,835百万円となりました。

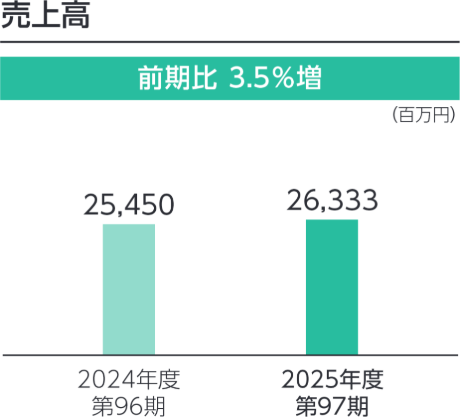

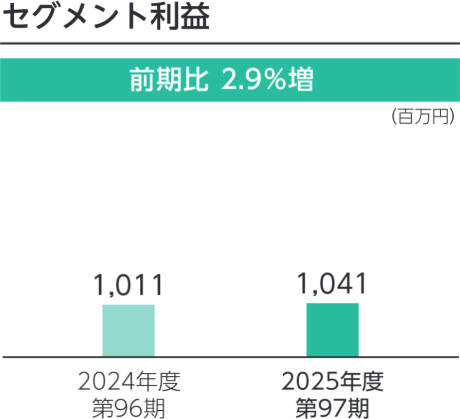

国内では、コンパウンドおよびフィルムのコスト増加分の価格転嫁、ならびに塩ビコンパウンドの販売が増加し、増収となりました。

海外では、タイ国での塩ビコンパウンドの販売が減少し、減収となりました。

セグメント利益につきましては、国内におけるコンパウンドおよびフィルムの価格適正化により、増益となりました。

その結果、売上高は26,333百万円、セグメント利益は1,041百万円となりました。