第83回定時株主総会 招集ご通知 証券コード : 8252

第83回定時株主総会 招集ご通知 証券コード : 8252

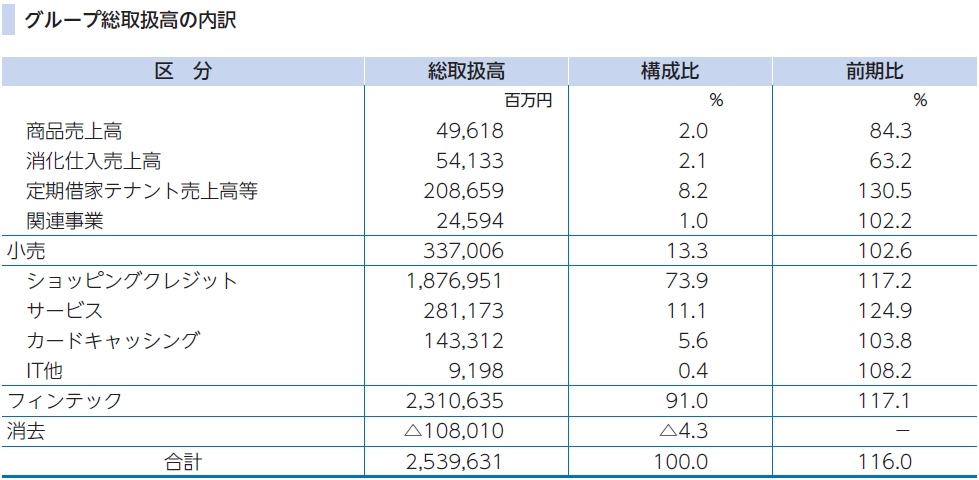

<連結業績>

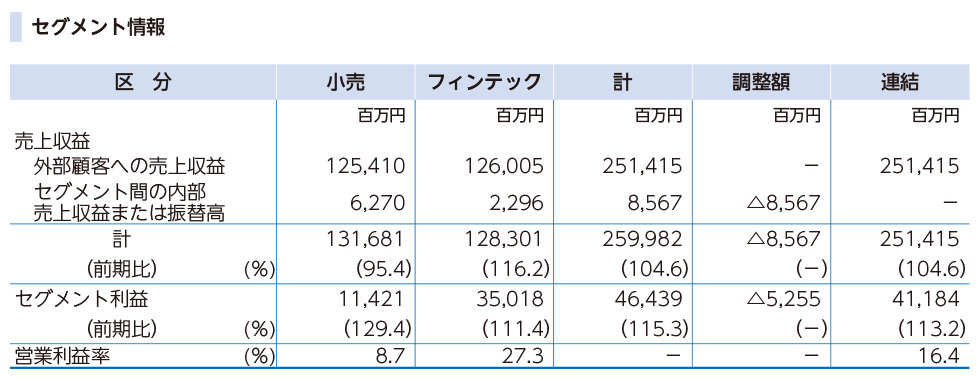

当期のグループ総取扱高は、2兆5,396億円(前期比16%増)、フィンテックのショッピングクレジット取扱高が全体を牽引し、前期を3,503億円上回りました。売上収益は2,514億円(前期比5%増)となり、営業利益は412億円(前期比13%増)、10期連続の増益となりました。

また、親会社株主に帰属する当期純利益は253億円(前期比21%増)となり、8期連続の増益、2期連続の増収増益となりました。

当社グループが重視するKPIについては、EPS(1株当たり当期純利益)が116.0円(前期比24%増、前期差22.8円増)、1991年以来28年ぶりに過去最高を更新、ROE(自己資本当期純利益率)は9.1%(前期差1.5%増)、ROIC(投下資本利益率)は3.7%(前期差0.4%増)となりました。

※フィンテックにおいて、営業債権(割賦売掛金・営業貸付金)を貸倒償却した後の顧客からの入金額は、従来、その回収費用を差し引いた金額を「償却債権回収益」として営業外収益に計上しておりましたが、当期より、当該入金額全額を売上収益に計上し、当該回収費用を販売費及び一般管理費に計上する方法へ変更しております。なお、この変更にともない、2018年3月期については遡及適用後の数値を記載しております。

<小売セグメント>

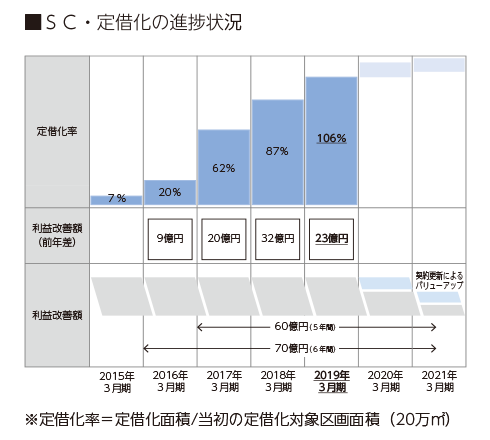

「モノ」から「コト」へ消費者ニーズが変化するなか、2015年3月期より、従来の商品を仕入れて販売する百貨店型のビジネスモデルから定期借家契約により家賃を得るショッピングセンター型商業施設への転換(SC・定借化)に取り組み、収益の安定化をはかっております。5年目となる当期には予定どおり定借化率100%を達成し、さらに後方スペースの売場化などにより、定借面積の拡大をすすめました。

また、従来のアパレル中心の売場構成から飲食やサービス・雑貨を中心としたライフスタイル型の店づくりが客数の増加につながり、当期の入店客数は、過去最高の2億1千万人となりました。

さらに、EC(eコマース)においては、丸井店舗での商品受取促進など、オムニチャネル化を推進することで、収益改善に取り組みました。

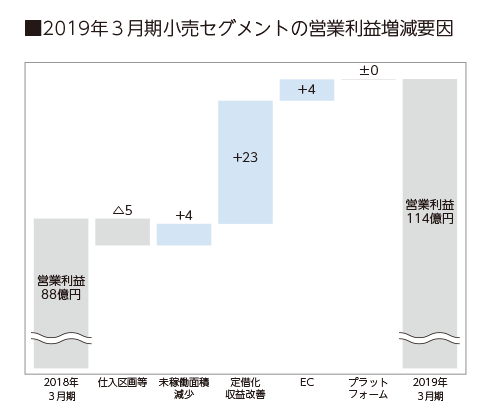

こうしたことにより、小売セグメントの営業利益は114億円(前期比29%増)、前期を26億円上回り、2期連続の増益となりました。

<フィンテックセグメント>

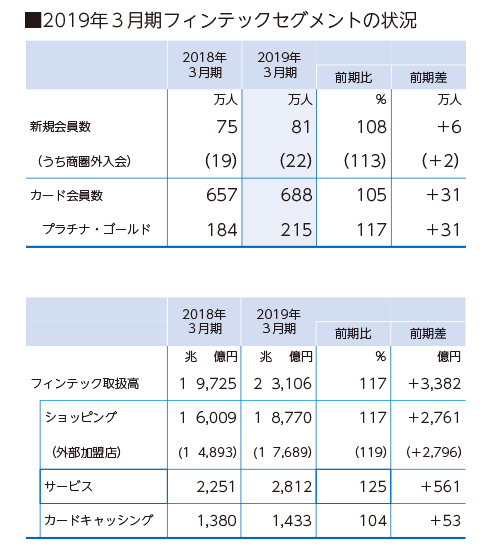

エポスカードのご利用客数の拡大に向け、丸井店舗やネットでの入会促進を強化するとともに、全国の商業施設との提携拡大をすすめております。当期は新たに8施設との提携をスタートし25施設に拡大いたしました。また、ECやサービス・コンテンツ関連など成長性の高い分野での企業提携にも取り組んでおります。

カード会員数は688万人(前期比5%増)、お得意さまづくりを着実にすすめ、プラチナ・ゴールド会員は215万人(前期比17%増)と大きく伸長いたしました。

取扱高については、ショッピングクレジット取扱高が引き続き高伸長し、1兆8,770億円(前期比17%増)となったことに加え、家賃保証などのサービス取扱高が2,812億円(前期比25%増)と順調に拡大いたしました。

以上の結果、フィンテックセグメントの営業利益は350億円(前期比11%増)となり、7期連続の増収増益となりました。

当期の設備投資は、既存店の売場改装やシステム投資など総額90億94百万円を実施いたしました。

資金調達については、財務の安定性確保を最優先に、調達期間の長期化や返済・償還時期の分散化、調達手法の多様化などに取り組んでおります。

当期においては、フィンテックセグメントの営業債権の増加や借入金の返済に対応し、金融機関からの借入により370億円、社債の発行により200億円を調達いたしました。また、債権流動化による資金調達は550億円増額いたしました。