第90回定時株主総会招集ご通知 証券コード : 8252

第90回定時株主総会招集ご通知 証券コード : 8252

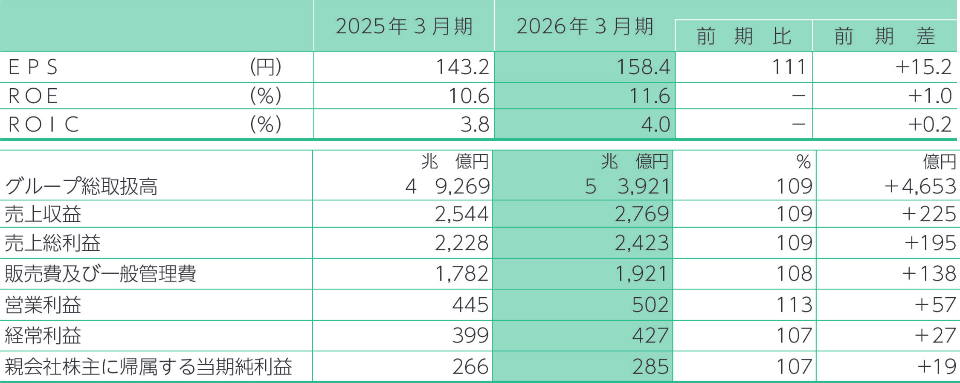

<連結業績>

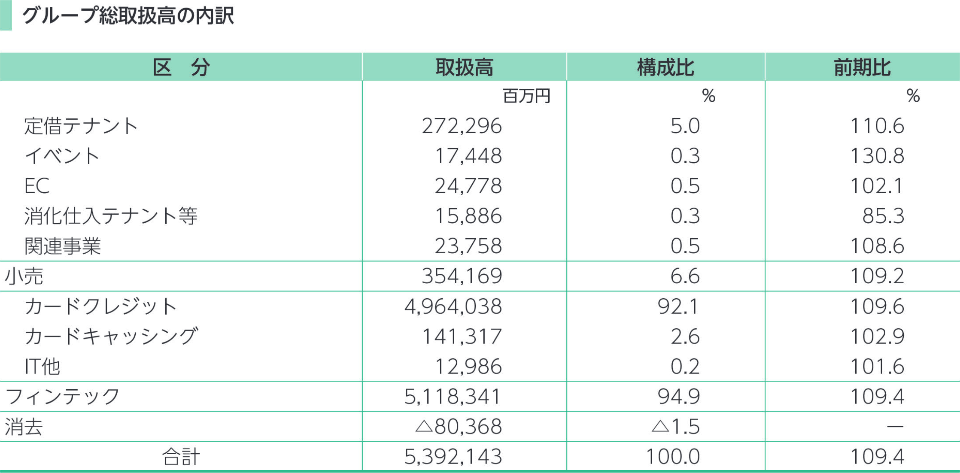

当社のグループ総取扱高は5兆3,921億円(前年比+9%、前年差+4,653億円)、フィンテックのカードクレジット取扱高が全体をけん引し、過去最高となりました。

売上収益は2,769億円(前年比+9%)、営業利益は502億円(前年比+13%)、経常利益は427億円(前年比+7%)、当期利益は285億円(前年比+7%)と5期連続の増収増益となりました。

EPS(1株当たり当期純利益)は158.4円(前年比+11%、前年差+15.2円)、利益の増加により前年を上回り、過去最高となりました。ROE(自己資本当期純利益率)は11.6%(前年差+1.0%)と株主資本コスト(5.6%)を上回り、ROIC(投下資本利益率)は4.0%(前年差+0.2%)と資本コスト(WACC 2.6%)を上回りました。

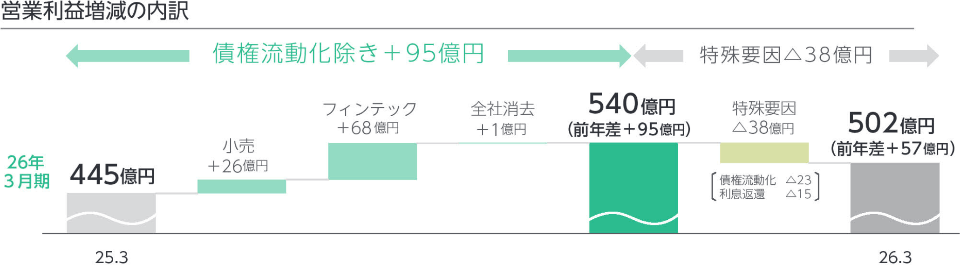

<営業利益増減の内訳>

今期の営業利益は502億円(前年差+57億円)となりました。このうち、債権流動化による債権譲渡益を82億円(前年差+2億円)、償却額・費用等を105億円(前年差+25億円)計上したこと、また、カードキャッシングの利息返還に備えて利息返還損失引当金繰入額を15億円(前年差+15億円)計上したことにより、営業利益は38億円減少しております。上記の特殊要因を除いた実質的な営業利益は95億円の増益(小売+26億円、フィンテック+68億円)となりました。

<小売セグメント>

マルイ・モディ店舗においては、リアル店舗ならではの価値創出をめざし、「売ること」を目的としない体験型テナントやスクール、飲食・サービスなどの導入を進めており、当期の非物販テナントの面積構成は70%(前年差+5%)まで拡大し、カテゴリー転換が着実に進みました。

■2026年3月期連結業績

新たなテナントの導入により店舗の未稼働区画の面積は減少し、施設のバリューアップが進みました。

お客さまがいつご来店されても楽しんでいただける店舗をめざし、イベントフルな店づくりを進めています。全国のマルイ・モディの出店スペースの検索から契約までをオンラインで完結することができるマルイの出店サービス「OMEMIE(おめみえ)」により、新規テナントの導入が進み、新たなテナントが提供するサービスの体験会やワークショップなど、イベントのバリエーションが広がっています。

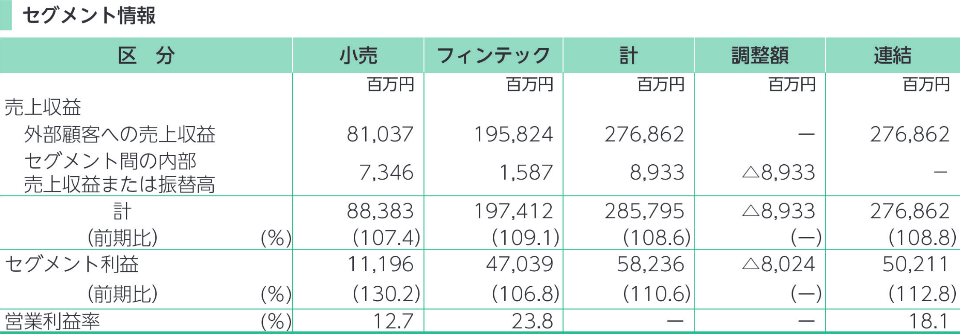

その結果、小売セグメントの営業利益は5期連続の増益となり前年を26億円上回る112億円(前年比+30%)となりました。

<フィンテックセグメント>

戦略的に進めている「家計シェア最大化」の取り組みにより家賃払いでのご利用、公共料金などの定期払いが伸長したことで、第4四半期のカードクレジット取扱高は1兆2,628億円(前年比+10%)、通期では4兆9,640億円(前年比+10%)とそれぞれ過去最高となりました。

また、分割・リボ取扱高は4,732億円(前年比+10%)と拡大し、流動化債権を含む分割・リボ払い残高は過去最高の4,994億円(前年比+6%)となりました。

エポスカードの新規会員数は87万人(前年差+6万人)、期末会員数は830万人(前年差+41万人)とそれぞれ過去最高となりました。

これまで事業の成長をけん引してきたゴールドカードに加えて、一人ひとりの「好き」を応援するカードの取り組みを強化しています。「好き」を応援するカードは、一般カードに比べて若者の保有比率が高く、LTV(生涯利益)が2〜7倍高いカードとなっています。アニメ・ゲームやエンターテインメントとのコラボレーションカードは、熱量の高いファンが多く、SNSなどを通じて認知が広まりやすい特性もあり、ネット入会との親和性が高いことが特徴です。この「好き」を応援するカードは、フィンテックだけでなく、小売や共創投資に携わる社員からも提案が生まれており、企画数は全156企画に拡大しています。店舗では「好き」を応援するカードと連動したイベントなど、リアルでの体験の場を提供したり、ECではコラボグッズを開発・販売するなど、カード・店舗・ECを持つ当社グループならではの取り組みをおこなうことで、独自の体験価値を提供しています。これらの取り組みにより、「好き」を応援するカードの新規会員数は38万人(前年差+4万人)、期末会員数は138万人(前年差+26万人)となりました。今後もグループ一体となって取り組みを強化することで、ロイヤリティの高い会員を拡大し、取扱高や新規入会数のさらなる拡大につなげていきます。

これらの結果、フィンテックセグメントの営業利益は前年を30億円上回る470億円(前年比+7%)となりました。

<LTVの安定性を表す指標>

当社グループの収益構造はビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」が拡大し、売上・利益に占める構成が大きくなりました。お客さま・お取引先さまとの契約にもとづく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」としてとらえることが可能であり、収益の安定性を測る指標となるため、これらは、LTVを重視した当社グループの長期視点の経営において重要な要素であると考えています。当期のリカーリングレベニュー(売上総利益ベース)は1,651億円(前年比+9%)となり、売上総利益に占める割合は67.1%(前年差+0.3%)となりました。

当期末の成約済み繰延収益は4,757億円(前年比+19%)となり、当期の売上総利益の約1.9倍の将来収益が見込まれています。

関連事業は、店舗内装、広告宣伝、ファッション物流受託、建物等の保守管理等による収入、IT他は情報システムサービス、不動産賃貸、投資信託の販売、少額短期保険等による収入であります。

当期の設備投資は、店舗の売場改装やシステム投資など総額173億82百万円を実施いたしました。

資金調達については、財務の安全性を最優先に、返済・償還時期の分散化、調達手法の多様化などに取り組んでおります。

当期においては、フィンテックセグメントの営業債権の増加や借入金の返済に対応し、金融機関からの借入により1,194億円、社債の発行により1億円を調達いたしました。