第103回定時株主総会招集ご通知 証券コード : 1860

第103回定時株主総会招集ご通知 証券コード : 1860

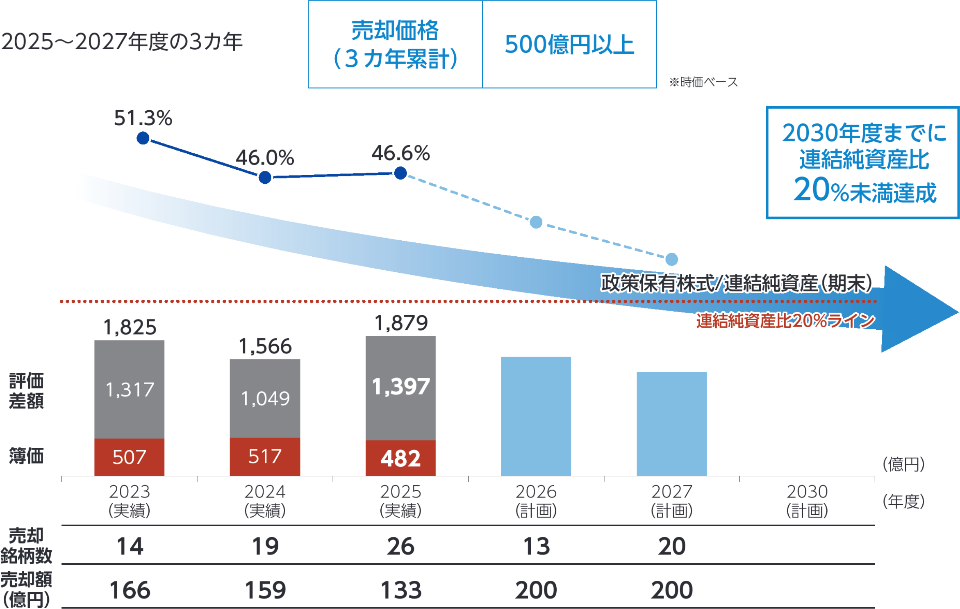

当社グループは、事業戦略を推進する上での重要な協業及び取引関係の強化、中長期的な企業価値の向上に資することを目的に、政策保有株式を保有しております。政策保有株式については、保有リスクの抑制や資本の効率性の観点から、保有高の縮減を基本方針としておりますが、取締役会において保有意義及び経済合理性を検証し、その結果、保有の妥当性が認められる銘柄については保有を継続しております。一方で、必ずしも保有継続する意義の認められない政策保有株式については、当該発行企業との十分な対話を経た上で、売却を進めてまいります。売却資金は、建設事業における事業基盤強化やM&A、洋上風力発電事業、人財投資等への投下資金の一部として企業価値向上のために活用すべく、全社的な財務状況を勘案して、最適な時期に売却を実施してまいります。

当社は、上記方針のもと、「中期経営計画2027」に基づき、2025年度から2027年度の3カ年において500億円(時価ベース)以上を売却し、政策保有株式の縮減を図り、2030年度末には連結純資産に対する政策保有株式の比率を20%未満とする計画です。

【政策保有株式の推移】