第5号議案

監査役1名選任の件〔株主提案〕

〈株主提案(第5号議案)〉

第5号議案は、株主様からご提案いただいたものです。

なお、以下の提案の内容(議案の要領)及び提案の理由は、形式的な調整を除き提案株主から提出されたものを原文のまま記載しています。

当社の取締役会としては、第5号議案に反対いたします。

第5号議案に対する反対の理由は招集通知39頁から42頁に記載しています。

-株主提案-

第5号議案は、株主3D OPPORTUNITY MASTER FUND様から提案されたものです。

議案の要領及び提案の理由等

① 議案の要領

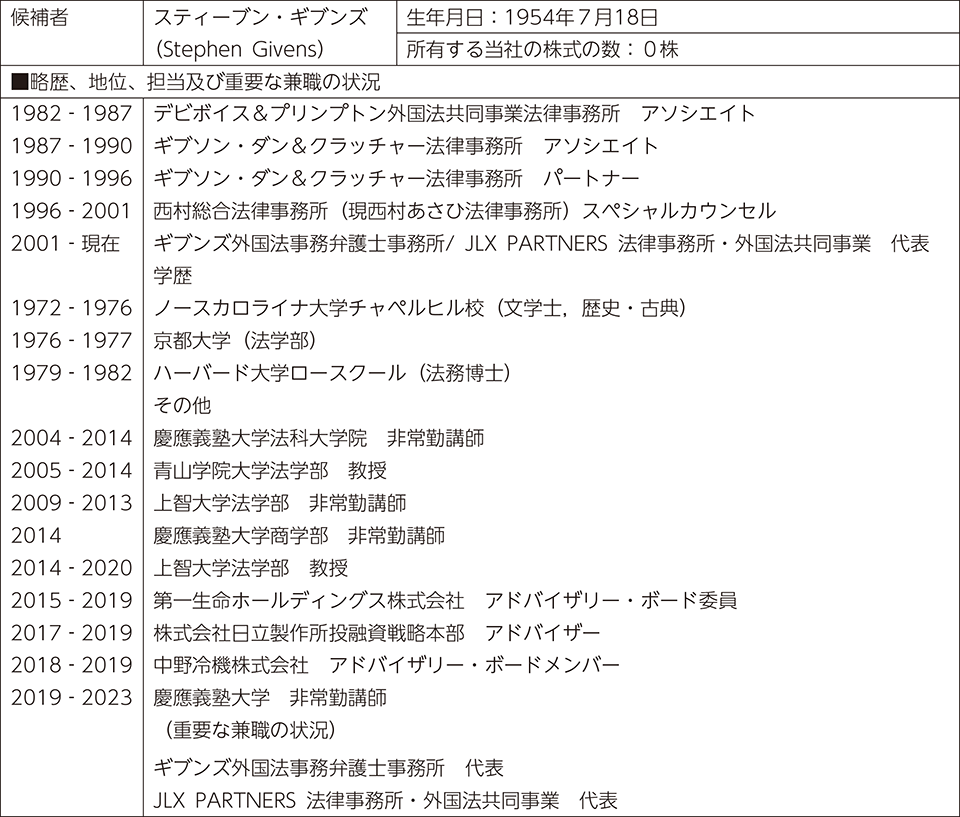

スティーブン・ギブンズ(Stephen Givens)氏を監査役に選任する。

② 提案の理由

3Dは、2023年8月、富士ソフトの企業価値向上策を募集し、著名なプライベートエクイティファンド3社(以下「提案者」といいます。)から、当時の株価を大幅に上回る価格で富士ソフトを買収することを内容とする、法的拘束力のない提案を受領しました。これらの提案によれば、提案者は富士ソフトを公開情報のみに基づき評価しており、仮に提案者がデュー・デリジェンスにより得られる情報を得ることができれば、より高い価格での提案を行うことができることが示唆されていました。なお、富士ソフトも認めるように1、これら提案は十分な具体性・目的の正当性及び実現可能性を有するものであり、経済産業省が先般公表した「企業買収における行動指針」(以下「企業買収行動指針」といいます。)において記載される「真摯な買収提案」に当たるものでした2。

3Dは、2023年9月、富士ソフトの取締役会にこれらの提案を提出しました。また、これらの提案について、企業買収行動指針に沿って富士ソフトの取締役会による真摯な検討がなされるべきと考えていたことから3、同取締役会に対して、各提案者やその他の潜在的な買収者と建設的なエンゲージメントを行い、包括的なデュー・デリジェンス資料を提供するとともに、最終的には富士ソフトの企業価値を最大化するための正式なプロセスの一環として法的拘束力のある提案を募集するためのあらゆる手段を尽くすように求めました。

この点、企業買収行動指針によれば、対象会社の取締役会は「真摯な買収提案」に対して「真摯な検討」をすべきとされています。すなわち、真摯な買収提案を取締役会に付議のうえ、当該提案についての追加的な情報を買収者から得て、企業価値の向上に資するかどうかの観点から買収の是非を検討することが求められます4。

しかしながら、3Dは、その後の富士ソフトとのコミュニケーションに基づき、取締役会はかかる職務を果たしておらず、富士ソフトが真に企業価値の向上に資するような検討プロセスを歩んでいないと考えています。上述のとおり、各提案者の買収提案には、デュー・デリジェンスにより得られる情報を得ることができれば、より提案を精緻化し、より高い買収価格で再提案できる可能性が示唆されていました。しかしながら、富士ソフトは、そのように明確な企業価値向上のための道筋が目前に存在するにもかかわらず、各提案者に対するデュー・デリジェンス機会を含む適切な情報提供を行わないまま、すなわち、買収提案の精緻化や買収価格の最大化を行わないまま、買収の是非を検討しようとしています。更に、その買収の是非を検討するに主体的な役割を占める社外取締役を含む取締役会は、未だに各提案者との正式な面談を設けていないと理解しています。

3Dとしては、これまでの経験に照らして、企業買収行動指針に則った健全な検討プロセスを経ることこそが、富士ソフトの企業価値を最大化するものと考えています。そのため、富士ソフトによる検討プロセスを不完全・不公正なままで放置することは、富士ソフトの企業価値を最大化する取引の実現性を損なうことに繋がると考えています。さらには、富士ソフトによるかかる検討プロセスの結果として、仮に買収提案を退けた場合、今後、他の潜在的な買収者においても富士ソフトと交渉することを躊躇するおそれがあると考えています。

3Dは、富士ソフトの取締役会による上記検討プロセスはコーポレート・ガバナンス上の重大な過ちであると考えています。富士ソフトの取締役会は、完全かつ公正な戦略検討プロセスを確保するために、誠意をもって真摯かつ建設的に検討に取り組むべきであるにもかかわらず、著名なプライベートエクイティファンドによる提案に対して消極的であり、また、他の潜在的な買収者からの非公開化提案の募集も行っていないと考えられます。そのため、富士ソフトの取締役会は、取締役会に求められる最低限の法的義務を果たすことのみに腐心しているように見受けられ、かかる富士ソフトにおけるコーポレート・ガバナンスの瑕疵は、同社の企業価値の最大化を妨げる重大な障害となっています。

2024年1月12日に、富士ソフトは、利害関係者との間での建設的なエンゲージメントの必要性を認識し、真摯な買収提案の検討について公表しました。しかしながら、かかる公表内容において、これまで特別委員会が具体的にどのような活動を行ってきたかについては曖昧なままであり、一連の検討プロセスが不完全・不公正なまま保たれてしまうのではないかという3Dの懸念は払しょくされませんでした。3Dは、富士ソフトは、本年2月に公表予定の新たな中期経営計画の共有を含め、各提案者にデュー・デリジェンスの機会を提供し、買収提案の精緻化と買収価格の最大化を行う必要があると考えていますが、富士ソフトはかかる対応について明らかにしていません5。

さらにいえば、非公開化提案を承認すべきか否かについて取締役会に提言又は勧告を行う特別委員会、及び最終的に結論を下す、社外取締役が過半を占める取締役会が、2023年9月の非公開化提案の提出以降、未だに提案者と面談を行っていないことに鑑みると、特別委員会及び取締役会が、企業価値の最大化という自らの責務を真摯に受け止め、公正かつ客観的に検討を行うかについて、疑義を抱かざるを得ないと考えています。

3Dは、富士ソフトの取締役会の監督機能を強化し、経済産業省が公表する各種ガイドラインを遵守したうえで、株主の利益を確保するためには、富士ソフトにおけるコーポレート・ガバナンスの改善が不可欠であると考えています。そこで、3Dは、スティーブン・ギブンズ氏(以下「ギブンズ氏」といいます。)を社外監査役に選任することを提案します。ギブンズ氏の略歴は、後記③のとおりです。

ギブンズ氏は、日本におけるM&A及びコーポレート・ガバナンス分野の第一人者であり、大手渉外法律事務所のパートナー弁護士となった後に自ら法律事務所を設立し、M&A案件を始めとする各種の企業取引の組成、交渉及び成立について豊富な経験を有しています。また、企業及び機関投資家の双方に対してコーポレート・ガバナンスや議決権行使に関するアドバイスを数多く行っており、上場企業の特別委員会の委員を務めた経験も有しています。

また、ギブンズ氏は富士ソフト及び3Dの双方から独立しており、富士ソフトの全ての株主の利益を確保することができます。

3Dは、ギブンズ氏が独立した立場から有益かつ独自の視点を提供するのみならず、コーポレート・ガバナンス及びM&Aに関する豊富な知識を富士ソフトの取締役会に還元すると確信しています。ギブンズ氏は、富士ソフトのコーポレート・ガバナンス上の瑕疵を是正し、企業価値向上に向けた真摯な検討プロセスを確保するうえで適任な候補者ですので、3Dはギブンズ氏を社外監査役に選任することを提案します。

③ 候補者の氏名、略歴等

[意見]

当社の取締役会は、第5号議案に 反対 です。

第5号議案「提案の理由」に記載のとおり、提案株主は、自ら複数のプライベートエクイティファンド(以下「PEファンド」)に働きかけて当社の非公開化に関する提案(以下「非公開化提案」)を提出させた上で、当社の取締役会が各提案者に対して包括的なデュー・デリジェンス資料の提供や法的拘束力のある提案の募集を行わずに買収の是非を検討しており、かかるプロセスは「コーポレート・ガバナンス上の重大な過ちである」と断じて、当社のコーポレート・ガバナンスの改善のために、スティーブン・ギブンズ氏(以下「ギブンズ氏」)を社外監査役に選任すべきであると述べています。

しかしながら、当社は、非公開化提案について、取締役会及び特別委員会を中心に「企業買収における行動指針」に沿った真摯な検討を行っているため、提案株主の主張するようなコーポレート・ガバナンス上の過ちなど存在しないこと(下記1ご参照)、並びに、当社の現状の取締役会・監査役会の体制及びギブンズ氏のスキルセットや資質・経験等からして同氏を追加で監査役に選任すべきとは考えられないこと(下記2ご参照)から、当社取締役会は第5号議案に反対いたします。

1.当社は公正性・透明性の確保された体制で非公開化提案を真摯に検討しており、コーポレート・ガバナンス上の過ちなど存在しないこと

当社が2024年1月12日に公表した「企業価値向上策の検討状況に関するお知らせ」に記載のとおり、当社は、当社の企業価値を向上させる経営上の選択肢を検討するに当たり、検討プロセスの公正さと透明性を高めるために、独立した社外取締役のみで検討を行う体制を確保することとし、2023年7月25日開催の取締役会において、企業価値向上委員会のワーキング・グループ(以下「WG」)として、独立社外取締役のみから構成される独立取締役WGを設置しました。その後、当社は、提案株主の依頼に応じた複数のPEファンドから当社の非公開化に関する提案を受領したため、検討プロセスの公正さと透明性を確保し、真摯な検討を行う必要があると判断し、2023年9月12日開催の取締役会において、独立取締役WGよりもさらに権限等を拡充した委員会として、独立社外取締役6名のみから構成される特別委員会を設置しました。特別委員会の委員には、2022年12月4日開催の当社臨時株主総会において、提案株主自身の提案に当社取締役会も賛同して会社提案兼株主提案として社外取締役にご選任いただいた清水雄也氏及び石丸愼太郎氏も含まれております。

特別委員会への委嘱事項は、以下のとおりであり、当社の取締役会は、下記の委嘱事項に関する特別委員会の判断内容を最大限尊重して当該事項に関する意思決定を行うことを決議しております。

①当社の策定した企業価値向上策と、非公開化提案に係る買収者の提示する企業価値向上策について、企業価値ひいては株主共同の利益を確保し又は向上させるかという観点から比較検討を行い、いずれが望ましいかについて取締役会に提言又は勧告を行うこと

②上記①において非公開化提案の買収者の提示する企業価値向上策が当社の策定した企業価値向上策よりも望ましいという判断になった場合には、非公開化提案について、当社の企業価値ひいては株主共同の利益を確保し又は向上させるかの観点から検討し、当社の取締役会において非公開化提案を承認するべきか否かについて、取締役会に提言又は勧告を行うこと

また、特別委員会は、独自のアドバイザーとして、フィナンシャル・アドバイザー、法務アドバイザー、ビジネス面での分析を実施するコンサルティング・ファームをそれぞれ選任しております。

上記の体制の下、特別委員会においては、自らのアドバイザーやコンサルタントの助言を得つつ、当社執行部から完全に独立して、上記諮問事項について公正かつ適切な評価・検討を進めており、その過程で、特別委員会自ら各PEファンドと面談し、各PEファンドとの間でQ&Aセッションなどを実施しております。

他方、当社の執行部においても、特別委員会の見解や当社のアドバイザーからの助言等を踏まえつつ、各PEファンドから受領した非公開化提案により実現される当社の企業価値向上策等と、上場会社としての当社が策定した新中期経営計画における企業価値向上策等を比較検討することなどを通じ、当社の企業価値を最大化するための経営上の選択肢の精査を進めております。その過程で、当社執行部も、各PEファンドとの間で、非公開化後の経営方針や事業戦略についてQ&Aセッションを実施するとともに、必要に応じ一定の情報を提供し、その結果も踏まえたディスカッションを実施するなどして、各提案に対する理解を深め、その評価の精緻化を進めております。

このように、当社としては、非公開化提案の買収者に対して一定のデュー・デリジェンスの機会を提供しつつ、非公開化提案について真摯な検討を行っております。かかる検討プロセスは、経済産業省が2023年8月31日に公表した「企業買収における行動指針」に沿った公正かつ適切なものであって、「コーポレート・ガバナンス上の過ち」があるとの批判は全く当たらないと考えております。

なお、提案株主は、「企業買収における行動指針」を引用しつつ、買収候補者への包括的なデュー・デリジェンス資料の提供や法的拘束力のある提案の募集をしなければ健全な検討プロセスとはいえないと述べています。しかしながら、同指針は、デュー・デリジェンスにおける情報提供の範囲や、他の買収提案を模索するか否か等に関し、とりわけ会社の取締役会が何らかの買収に応じる方針を決定していない場合においては、会社の取締役に広い裁量があることを前提としております。そして、当社においては、上記のとおり企業価値の最大化を図る観点から企業価値向上策等を比較検討している段階であって、未だ何らかの買収に応じる方針を決定しているわけではないため、かかる段階で包括的なデュー・デリジェンスや法的拘束力ある提案の募集を行わなければならないとの見解は、同指針に沿うものではなく、提案株主独自の主張と言わざるを得ません。

2.当社の現状の取締役会・監査役会の体制及び第5号議案の候補者のスキルセットや資質・経験等からして同氏を追加で監査役とすべきとは考えられないこと

当社は従前より、取締役会の過半数を独立社外取締役が占め、監査役会の過半数を独立役員である社外監査役が占めるという独立性の高い取締役会・監査役会の体制を前提に、持続的な成長と中長期的な企業価値向上を図るために、企業経営、経営管理、業界知見、営業、財務/会計、法務、資本市場等に精通した人材を、多様性や規模などの取締役会・監査役会全体のバランスを考慮した上で、取締役・監査役として配置することとしてきました。本総会において当社取締役会がご提案する第1号議案をご承認いただいた場合の具体的な取締役及び監査役のスキルマトリクスは25頁のとおりであり、その中には、2022年12月4日開催の当社臨時株主総会において、提案株主自身の提案に当社取締役会も賛同して会社提案兼株主提案として社外取締役にご選任いただいた清水雄也氏及び石丸愼太郎氏も含まれております。

今般、提案株主は、自ら提案した社外取締役が既に2名存在することには一切触れず、当社のコーポレート・ガバナンスに瑕疵がありそれを是正する必要があるなどとして、新たな監査役の候補者を提案しています。当社としては、このような提案についても、取締役会・監査役会全体の構成も踏まえつつ、当社に必要なスキルセットを有する人材であるかどうか等を見極めた上で、適切であると判断すれば受け入れるべきと考えております。

そこで、当社取締役会は、監査役会・指名委員会とも連携し、当該候補者と面談を行った上で、候補者の資質・経験・専門性に加え、当社取締役会・監査役会の全体構成における役割、機能等の観点から検討・審議を行いました。その結果、ギブンズ氏につきましては、以下のとおり、同氏の有するスキルセットや資質・経験等からして同氏を追加の監査役とすべきとは考えられないとの結論に至りました。

まず、当社においては、「法務」を当社取締役・監査役に必要なスキルセットとして挙げておりますが、既に、社外取締役として弁護士である仁科秀隆氏が選任されており、また、社外監査役としても弁護士である押味由佳子氏が選任されています。両氏とも、日本法の弁護士としての幅広い見識や経験のみならず、複数の上場企業の社外役員として企業経営に関与した経験をもとに、当社の事業運営への適切な監督・助言を行っており、当社の取締役会・監査役会における「法務」のスキルセットは、両氏により十分に満たされています。そのため、ギブンズ氏の選任により「法務」のスキルセットを補う必要はなく、むしろ同氏を選任するとスキルセットが重複してしまうことになります。

また、提案株主から送付されたギブンズ氏の経歴上、仁科氏や押味氏と異なり、上場会社における社外役員としての経験がなく、同氏との面談の内容を踏まえても、複雑な経営環境に置かれている当社において、社外監査役として、わが国における会社法、コーポレートガバナンス・コード、「企業買収における行動指針」等の各種ルール、最新の企業買収の動向等に沿った職務遂行を期待することができるのかについては、確証が得られませんでした。

ギブンズ氏を監査役候補者とすることの是非については、取締役会のほか、独立役員である社外監査役が過半数を占める監査役会や独立社外取締役が過半数を占める指名委員会においても議論がなされましたが、上記の諸点を踏まえると、ギブンズ氏を追加で監査役とすべきとは考えられないという結論となりました。

3.結論

以上の理由から、当社取締役会としては、第5号議案に反対いたします。