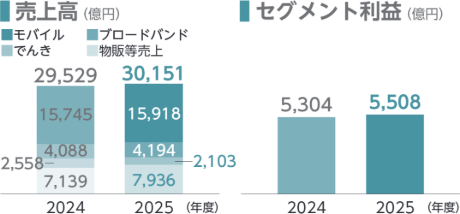

報告セグメント別の状況

主な事業内容

主として国内の個人のお客さまに対し、モバイルサービス、ブロードバンドサービスおよび「おうちでんき」などの電力サービスを提供しています。また、携帯端末メーカーから携帯端末を仕入れ、ソフトバンクショップ等を運営する代理店または個人のお客さまに対して販売しています。

売上高のうち、モバイル売上の増加は、通信料の平均単価が安定基調にある中、スマートフォン契約数が「ワイモバイル」ブランドを中心に前期比で伸びたことによるものです。ブロードバンド売上の増加は、主として、光回線サービス「SoftBank 光」契約数(注)が前期比で増加したことによるものです。でんき売上の減少は、主として、電力市場での取引が減少したことによるものです。物販等売上の増加は、主として、携帯端末の平均単価の上昇によるものです。

売上原価、販売費及び一般管理費、その他の営業収益、その他の営業費用の合計(以下「営業費用」)は前期比で増加しました。でんきの原価が減少した一方で、販売促進費、スマートフォンなどの仕入原価が増加したことによるものです。

上記の結果、セグメント利益は、前期比204億円(3.8%)増の5,508億円となりました。

「SoftBank 光」の契約数には、「SoftBank Air」契約数を含みます。

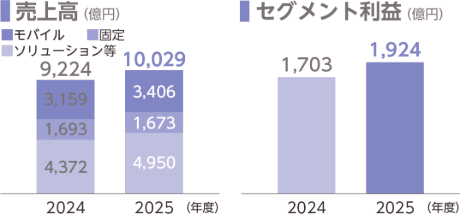

主な事業内容

法人のお客さまに対し、モバイル回線や携帯端末レンタルなどのモバイルサービス、固定電話やデータ通信などの固定サービス、データセンター、クラウド、セキュリティ、グローバル、AI、IoT、デジタルマーケティング等のソリューションサービスなど、多様な法人向けサービスを提供しています。

売上高のうち、モバイル売上の増加は、主として、契約数の増加に伴い端末売上が増加したこと、および通信売上が増加したことによるものです。固定売上の減少は、主として、電話サービスの契約数が減少したことによるものです。ソリューション等売上の増加は、企業のデジタル化需要をとらえ、クラウドやセキュリティソリューションなどの売上が増加したことによるものです。

営業費用は、主として、上記ソリューション等売上の増加に伴い原価が増加したことにより、前期比で増加しました。

上記の結果、セグメント利益は、前期比221億円(13.0%)増の1,924億円となりました。

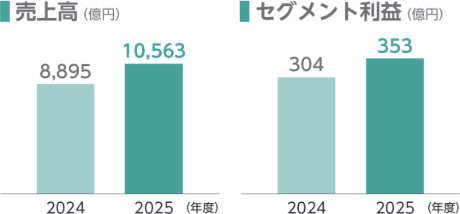

主な事業内容

変化する市場環境を迅速にとらえた最先端のプロダクトやサービスを提供しています。法人のお客さま向けには、クラウドサービス、AIを含めた先進テクノロジーを活用した商材を提供しています。個人のお客さま向けには、メーカーあるいはディストリビューターとして、ソフトウエアやモバイルアクセサリー、IoTプロダクト等、多岐にわたる商品の企画・提供を行っています。

売上高の増加は、主として、法人向けのICT関連の商材や注力しているクラウドやSaaSなどの継続収入商材の堅調な伸長、GIGAスクール構想第2期やサポートが終了するWindows10からの移行に伴うPC売上の増加、およびコンシューマ向け商材の堅調な伸長によるものです。

営業費用は、主として、売上高の増加に伴い売上原価が増加したことにより、前期比で増加しました。

上記の結果、セグメント利益は、前期比48億円(15.9%)増の353億円となりました。

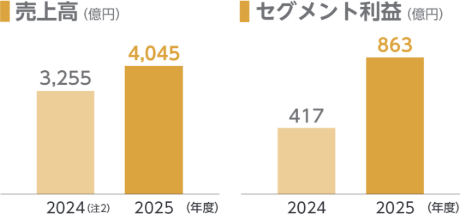

主な事業内容

QRコード(注1)決済やクレジットカードなどのキャッシュレス決済サービス、加盟店のマーケティングソリューションの開発・提供、銀行や資産運用などの金融サービス、およびクレジットカード・電子マネー・QRコードなど多様化する決済を一括で提供する決済代行サービスなどを提供しています。

売上高の増加は、主として、PayPay㈱およびPayPayカード㈱が展開するQRコード決済やクレジットカードの決済取扱高が増加したことによるものです。営業費用は前期比で増加しました。これは主として、前述の決済取扱高の増加に伴い、ポイント還元などに係る販売促進費が増加したこと、および上場に伴う費用が増加したことによるものです。

上記の結果、セグメント利益は、前期比446億円(107.1%)増の863億円となりました。

(注1)QRコードは㈱デンソーウェーブの登録商標です。

(注2)2025年6月30日に終了した3カ月間より、「メディア・EC事業」に区分されていたPayPay銀行㈱を「ファイナンス事業」に移管しました。これに伴い、2024年度の数値を遡及修正しています。

主な事業内容

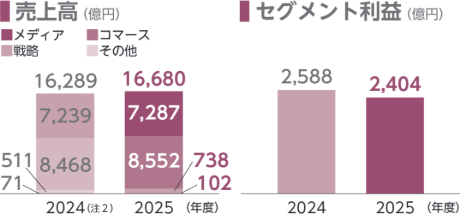

メディアおよびコマースを中心としたサービスを展開し、オンラインからオフラインまで一気通貫でサービスを提供しています。メディア領域においては、総合インターネットサービス「Yahoo! JAPAN」やコミュニケーションアプリ「LINE」での広告関連サービス、コマース領域においては「Yahoo!ショッピング」、「ZOZOTOWN」などのオンラインショッピングサービスや「Yahoo!オークション」などのリユースサービス、戦略領域においては、メディア・コマースに次ぐ新たな収益の柱となるよう取り組んでいるFinTech(注1)サービス等の提供を行っています。

売上高のうち、メディア売上の増加は、主として、検索広告が減収した一方で、アカウント広告が増収したことによるものです。コマース売上の増加は、主として、2025年10月に発生したシステム障害に伴いアスクル㈱の取扱高が減少した一方で、LINE MAN CORPORATION PTE. LTD.およびBEENOS㈱の子会社化、ならびにZOZOグループ(㈱ZOZOおよび子会社)における取扱高が増加したことによるものです。戦略売上の増加は、主として、LINE Bank Taiwan Limitedを子会社化したことによるものです。

営業費用は前期比で増加しました。これは主として、一過性の要因による減少(前期に計上した子会社の支配喪失に伴う利益の剥落および当期に計上した企業結合に伴う再測定による利益の合計)、システム障害に伴うアスクルグループ(アスクル㈱および子会社)における減少、LINE MAN CORPORATION PTE. LTD.、LINE Bank Taiwan Limited、BEENOS㈱の子会社化による増加、および販売促進費の増加などによるものです。

上記の結果、セグメント利益は、前期比184億円(7.1%)減の2,404億円となりました。

(注1)FinTechとは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報通信技術を結び付けたさまざまな革新的なサービスのことを意味します。

(注2)2025年6月30日に終了した3カ月間より、LINEヤフーグループにおける事業の管理区分の見直しに加え、「メディア・EC事業」に区分されていたPayPay銀行㈱を「ファイナンス事業」に移管しました。これらに伴い、2024年度の「メディア・EC事業」の売上高の内訳すべてを遡及修正しています。