事業の経過及び成果

当連結会計年度におけるわが国経済は、円安進行を背景とした物価上昇が続いたものの、雇用・所得環境の改善や設備投資の底堅さ、政府による各種政策効果等を受け、総じて緩やかな回復基調で推移いたしました。一方、地政学的リスクの高まりや海外主要国の金融政策運営の不透明感、原材料・エネルギー価格の高止まりなど、外部環境には依然として注意を要する状況が続きました。

当社グループを取り巻く事業環境においては、社会インフラの老朽化対策や自然災害の激甚化・頻発化を踏まえた国土強靱化の取り組みが継続し、公共投資は底堅く推移いたしました。これにより、防災・インフラ関連事業は引き続き良好な需要環境が維持されました。一方、環境・エネルギー関連事業においては、中長期的には再生可能エネルギー、資源循環、生物多様性関連分野の市場拡大が見込まれるものの、洋上風力発電分野では、公募・入札スケジュールの後ろ倒しや詳細調査案件の一時的な縮小等により、短期的には需要が減少するなど、不確実性が高まる局面となりました。国際事業においては、各国におけるインフレ動向、政府予算削減等の政策的影響、さらに欧米洋上風力市場の停滞を受け、需要が低迷し採算性が悪化するなど、厳しい結果となりました。

このような事業環境のもと、当社グループの当連結会計年度の業績は、受注高は773億3千5百万円(前期比96.7%)、売上高は762億8千5百万円(同103.0%)、営業利益は41億8百万円(同93.8%)となりました。経常利益は49億5千3百万円(同93.2%)、親会社株主に帰属する当期純利益は43億3千1百万円(同108.0%)となっております。

事業セグメント別の概況は以下に記載のとおりです。

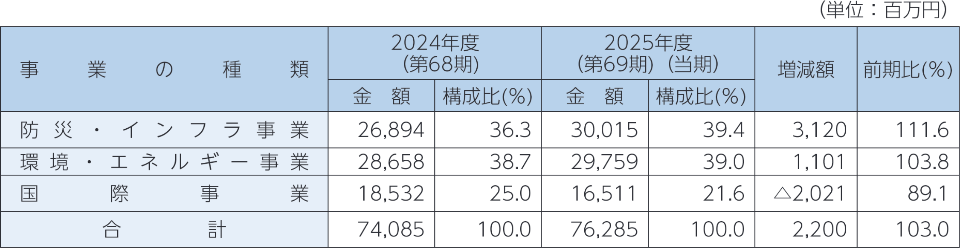

企業集団の事業セグメント別売上高

a.防災・インフラ事業

国土強靱化施策の継続により国内公共事業は底堅く推移いたしました。能登半島地震に伴う復旧支援業務、インフラ老朽化対策、大規模自然災害に備えた防災・減災関連業務に加え、火山観測網更新業務など幅広い領域で需要が着実に伸長しました。これらの結果、受注高は328億3百万円(前期比111.9%)、売上高は300億1千5百万円(同111.6%)と増収となりました。また、地域拠点の強化や人員配置の最適化により地域需要を的確に取り込むとともに、生産性向上にも取り組んだことから、売上総利益率が改善し、過年度の完成業務に係る補修費用を計上したものの、営業利益は15億8百万円(同141.0%)と増益となりました。

b.環境・エネルギー事業

能登半島地震を含む災害廃棄物関連業務が安定的に推移し受注面を下支えした一方で、洋上風力発電分野においては、公募・入札スケジュールの後ろ倒しや開発計画の一部不確実性を背景に、詳細調査需要が一時的に減速したことから、受注高は284億4千5百万円(前期比90.6%)と減少しました。なお、前期の受注高には、前年第1四半期に連結対象として加わった国内子会社の2023年12月末時点の受注残高(15億6千1百万円)が含まれております。一方、洋上風力発電関連案件や災害廃棄物関連業務の進捗が順調であったことに加え、国内子会社の業績が順調に推移したことにより、売上高は297億5千9百万円(同103.8%)となり、営業利益は30億7千3百万円(同105.6%)と増収増益となりました。

c.国際事業

前年第1四半期に米国子会社が地震関連業務で大型案件を受注した反動に加え、米国におけるインフレ動向、政府予算削減等の政策的影響、さらには欧米洋上風力市場の急速な縮小などにより事業環境が悪化し、一部事業の停滞が続いた結果、受注高は160億8千5百万円(前期比83.6%)と減少し、売上高は165億1千1百万円(同89.1%)と前年を下回りました。また、売上減少やコスト環境の悪化等が影響し、営業損益は5億1千3百万円の損失(前期は4億2百万円の営業利益)となり、減収減益となりました。